経過利息とは?

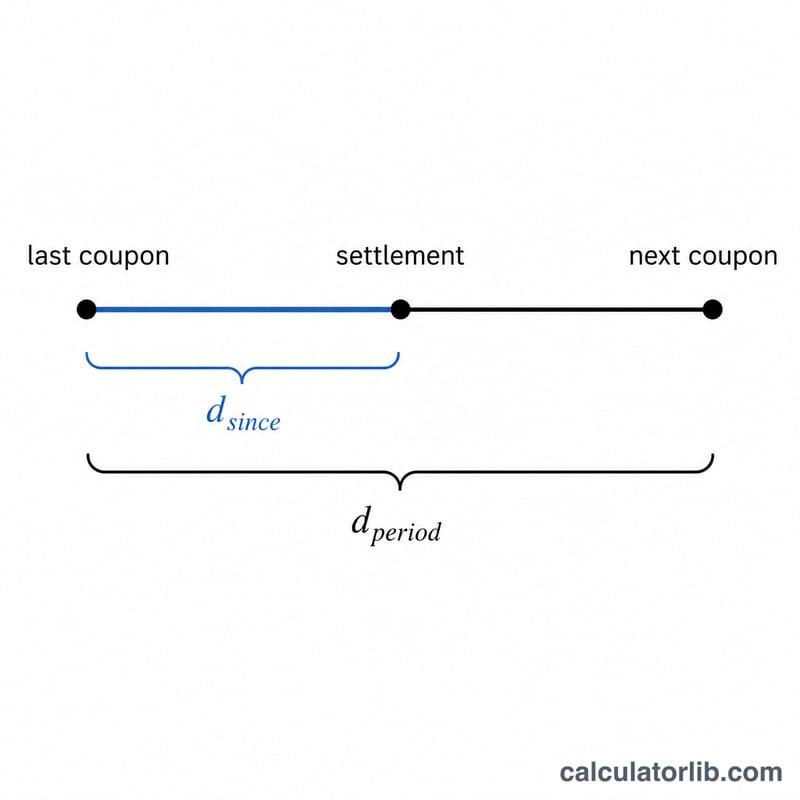

債券が2回の利払い日の間に売却される場合、売り手はその利払い期間のうち保有していた期間分の利息をすでに稼いでいますが、その現金はまだ受け取っていません。そこで買い手は、この稼いだ分の利息(経過利息)を、債券の表示価格(クリーン・プライス)に上乗せして支払い、売り手に補償します。クリーン・プライスに経過利息を加えた、実際にやり取りされる合計金額をダーティ・プライス(汚れ価格)と呼びます。

この計算ツールの使い方

債券の額面(パー、例:1,000)、年間クーポン利率(パーセント表示)、前回の利払い日からの経過日数、当該クーポン期間の日数、そしてクーポンの支払頻度(年間に何回利息が支払われるか)を入力してください。本ツールは、経過利息、1期間あたりのクーポン支払額(満額)、そして期間の経過割合を算出します。

計算式の解説

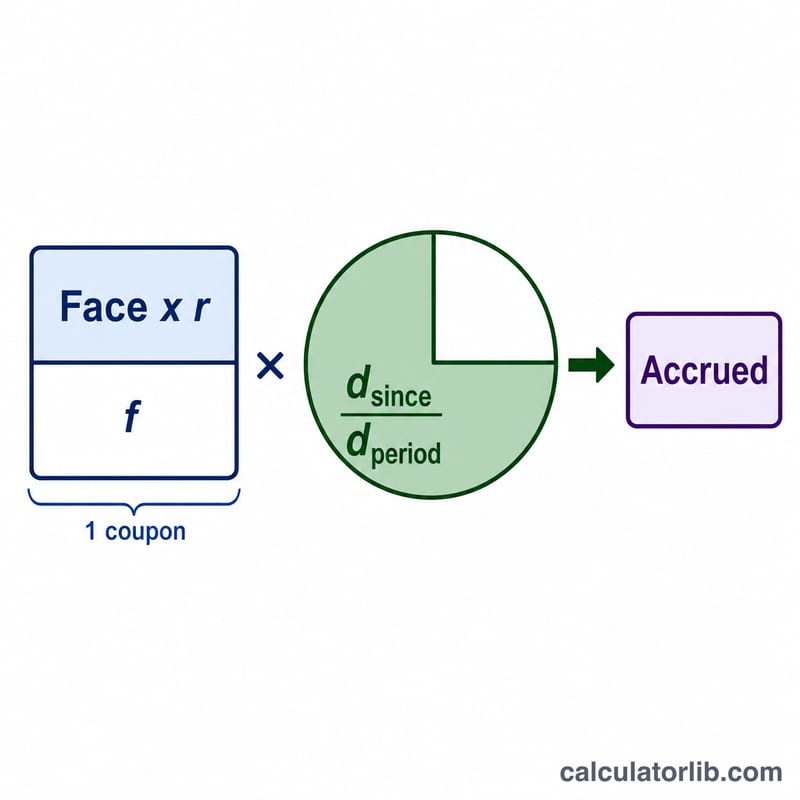

1回あたりのクーポン支払額は 額面 × 利率 ÷ 支払頻度 で求められます。経過利息は、この支払額に期間の経過割合(利払い後の経過日数 ÷ 期間の日数)を掛けたものです。選択する日数計算方式(actual/actual、30/360 など)によって入力する日数が変わりますが、本ツールの計算は入力されたどの日数でもそのまま機能します。

1回あたりのクーポン支払額は次の式で表されます。

$$C = \frac{\text{Face} \times r}{f}$$

計算例

額面1,000ドルの債券が、年利5%のクーポンを半年ごとに支払う(支払頻度2)とします。1回あたりのクーポン支払額は \(1{,}000 \times 0.05 \div 2 = 25\) ドル です。182日の期間のうち90日が経過していれば、経過割合は \(90 \div 182 = 0.4945\) となります。したがって経過利息は \(25 \times 0.4945 = \mathbf{12.36}\) ドル です。

日数計算慣行リファレンス

経過利息の計算式は、期間利息にに分数 \(\frac{\text{経過日数}}{\text{期間日数}}\) を乗じます。この分子と分母に何を入れるかは、債券の日数計算慣行(カレンダー時間の計数方法を定義する市場慣行)によって異なります。間違った慣行を使うと経過利息額がずれるため、必ずdaysSinceとdaysInPeriodを入力する前に、その商品の慣行と一致させてください。

| 慣行 | 前回利払日からの経過日数(分子) | 期間日数(分母) | 一般的な使用者 |

|---|---|---|---|

| 実績日数/実績日数(ICMA / Actual-Actual) | 前回利払日から決済日までの実際の暦日数 | 現在の利払期間における実際の暦日数(例:181、182、184) | 米国財務省債(利札付国庫短期証券および国庫債)、ほとんどの政府債 |

| 30/360(債券ベース) | すべての月が30日と仮定して計算した日数(例:日数 = 360 × Δ年 + 30 × Δ月 + Δ日) | 半年ごとの期間180日(360 ÷ 2) | 米国社債、地方債、多くの政府機関債 |

| 実績日数/360 | 前回利払日から決済日までの実際の暦日数 | 360日(1年を固定長として扱う;期間 = 360 ÷ 頻度) | マネーマーケット商品:商業紙、譲渡性預金、ドル/ユーロ変動利付債、レポ |

| 実績日数/365(固定) | 前回利払日から決済日までの実際の暦日数 | 365日(期間 = 365 ÷ 頻度) | ポンド・マネーマーケット、一部のポンド建および英連邦債、特定のローン |

計算機でこれを読む方法。 Actual/Actual財務省債の場合、両方のフィールドに文字通りの暦日数を計算してください。半年ごとのスケジュール上の30/360社債の場合、daysInPeriodを180に設定し、30日月ルールでdaysSinceを計算してください。マネーマーケットのActual/360の場合、「期間」分母は360を年間支払い回数で除いたものです。利息配当の頻度(1、2、4、または12)は、期間利息が正しくなるよう債券の支払いスケジュールと一致させる必要があります。

30/360およびActual/Actualは、同じ日付の経過利息の計算でわずかに異なる値を与えることが多いです。これは実際のカレンダーの月がめったに正確に30日ではないためです。差は月末付近(28日、29日、31日月)で最大となり、利払日そのもので0に縮小します。そこで経過利息は1期間分リセットされます。

よくある質問(FAQ)

なぜ買い手が経過利息を支払うのですか? 次回の満額のクーポンは、利払い日に債券を保有している人、つまり買い手に全額支払われるためです。経過利息を支払うことで、売り手が稼いだものの受け取れない分の利息を買い手が補償する仕組みです。

クリーン・プライスとダーティ・プライスの違いは? クリーン・プライス(表示価格)は経過利息を含まない価格です。一方、ダーティ・プライスは実際に取引でやり取りされる価格で、クリーン・プライスに経過利息を加えた金額になります。

どの日数計算方式を使えばよいですか? 米国債(US Treasuries)は actual/actual、多くの社債は 30/360 を採用しています。入力する日数を決める際は、その債券の発行条件で指定されている方式に従ってください。