उपचित ब्याज क्या है?

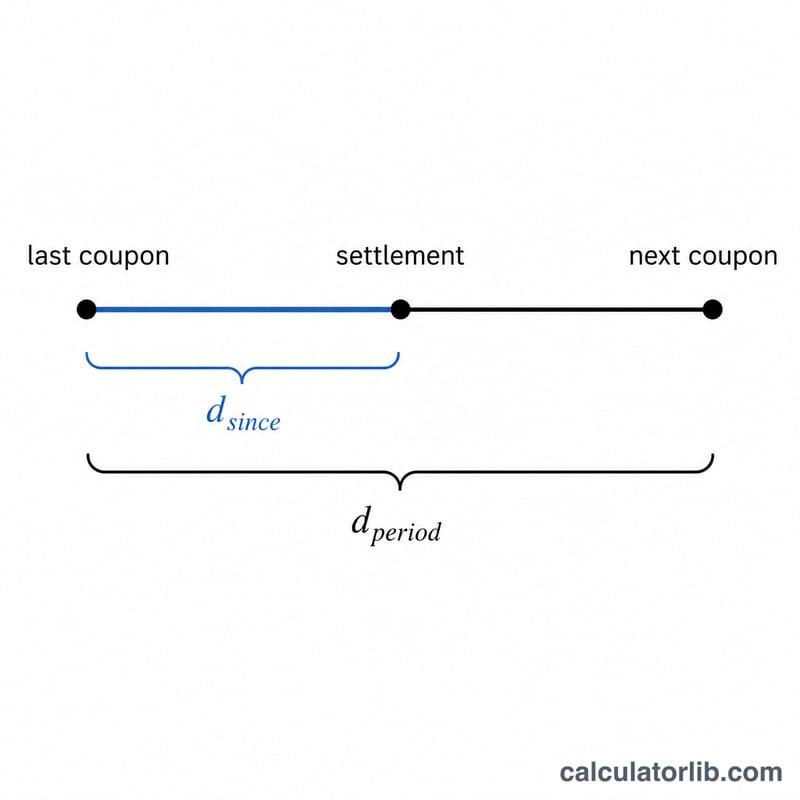

जब किसी बॉन्ड को दो कूपन भुगतान तिथियों के बीच बेचा जाता है, तो विक्रेता ने जितने समय बॉन्ड अपने पास रखा, उतने हिस्से का ब्याज कमा लिया होता है — लेकिन वह पैसा उसे अभी तक मिला नहीं होता। इसकी भरपाई के लिए खरीदार बॉन्ड की घोषित (क्लीन) कीमत के ऊपर यह कमाई गई राशि चुकाता है, जिसे उपचित ब्याज (accrued interest) कहते हैं। क्लीन कीमत और उपचित ब्याज को मिलाकर जो कुल राशि लेन-देन में बदलती है, उसे डर्टी प्राइस (dirty price) कहते हैं।

इस कैलकुलेटर का उपयोग कैसे करें

बॉन्ड की फेस वैल्यू (पार वैल्यू, जैसे 1,000) दर्ज करें, फिर वार्षिक कूपन दर को प्रतिशत में, पिछले कूपन भुगतान के बाद बीते दिनों की संख्या, मौजूदा कूपन अवधि के कुल दिन, और कूपन फ़्रीक्वेंसी (साल में कितने कूपन भुगतान होते हैं) भरें। कैलकुलेटर आपको उपचित ब्याज, प्रति अवधि पूरा कूपन भुगतान, और अवधि का कितना हिस्सा बीत चुका है, यह बता देगा।

फ़ॉर्मूला समझें

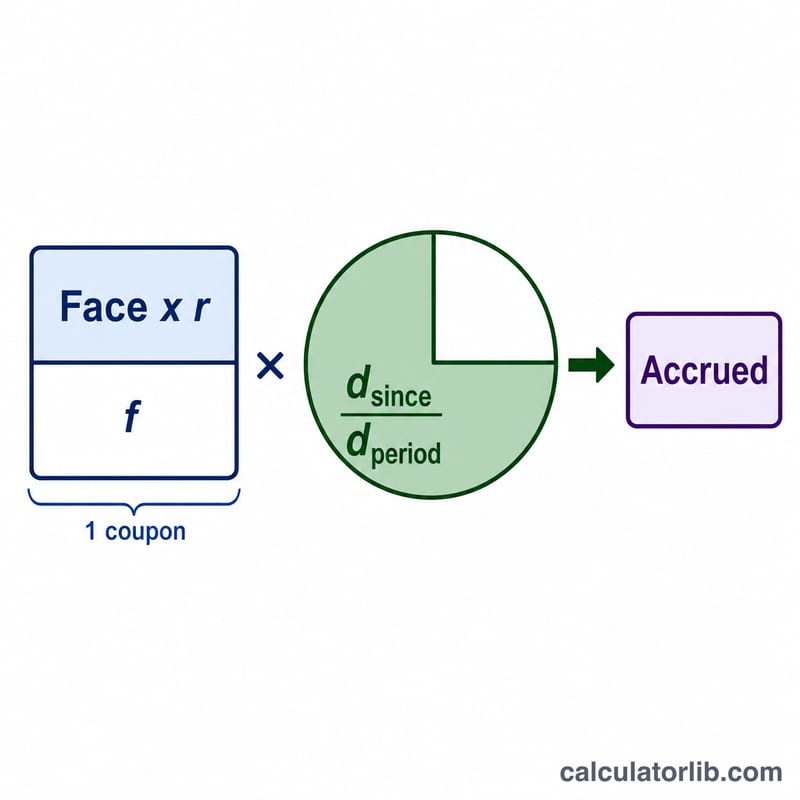

हर कूपन भुगतान बराबर होता है फेस वैल्यू × दर ÷ फ़्रीक्वेंसी के। उपचित ब्याज बस इस भुगतान को अवधि के बीते हुए हिस्से से गुणा करने पर मिलता है: कूपन के बाद बीते दिन ÷ अवधि के कुल दिन। आप जो डे-काउंट आधार चुनते हैं (actual/actual, 30/360 आदि), वही तय करता है कि आप कौन-सी दिनों की संख्या दर्ज करेंगे — यहाँ की गणना आपके दिए गए किसी भी आँकड़े के साथ सही काम करती है।

$$C = \frac{\text{Face} \times r}{f}$$

हल किया गया उदाहरण

एक $1,000 का बॉन्ड 5% वार्षिक कूपन छमाही आधार पर (फ़्रीक्वेंसी 2) देता है। पूरा कूपन भुगतान होगा $$1{,}000 \times 0.05 \div 2 = \$25$$ यदि 182 दिनों की अवधि में 90 दिन बीत चुके हैं, तो बीता हुआ हिस्सा है $$90 \div 182 = 0.4945$$ उपचित ब्याज = $$25 \times 0.4945 = \mathbf{\$12.36}$$

दिन-गणना प्रथाएं संदर्भ

अर्जित ब्याज सूत्र प्रति-अवधि कूपन को भिन्न \(\frac{\text{तब से दिन}}{\text{अवधि में दिन}}\) से गुणा करता है। उस अंश और हर में क्या जाता है यह बांड की दिन-गणना प्रथा पर निर्भर करता है — बाजार नियम जो परिभाषित करता है कि कैलेंडर समय की गिनती कैसे की जाती है। गलत प्रथा का उपयोग करने से अर्जित राशि बदल जाती है, इसलिए daysSince और daysInPeriod दर्ज करने से पहले हमेशा प्रथा को साधन से मेल खाएं।

| प्रथा | पिछले कूपन के बाद से दिन (अंश) | अवधि में दिन (हर) | आमतौर पर किसके द्वारा उपयोग किया जाता है |

|---|---|---|---|

| Actual/Actual (ICMA / Actual-Actual) | पिछले कूपन से निपटान तक वास्तविक कैलेंडर दिन | वर्तमान कूपन अवधि में वास्तविक कैलेंडर दिन (जैसे 181, 182, 184) | यूएस ट्रेजरी नोट्स और बांड; अधिकांश सरकारी बांड |

| 30/360 (बांड आधार) | दिनों की गणना यह मानते हुए कि प्रत्येक महीने में 30 दिन होते हैं (जैसे day = 360 × Δyear + 30 × Δmonth + Δday) | अर्ध-वार्षिक अवधि के लिए 180 दिन (360 ÷ 2) | यूएस कॉर्पोरेट बांड, नगरपालिका बांड, कई एजेंसी बांड |

| Actual/360 | पिछले कूपन से निपटान तक वास्तविक कैलेंडर दिन | 360 दिन (एक निश्चित-लंबाई वर्ष के रूप में माना जाता है; अवधि = 360 ÷ आवृत्ति) | मुद्रा-बाजार साधन: व्यावसायिक पत्र, सीडी, यूएसडी/यूरो अस्थिर-दर नोट्स, रेपो |

| Actual/365 (निश्चित) | पिछले कूपन से निपटान तक वास्तविक कैलेंडर दिन | 365 दिन (अवधि = 365 ÷ आवृत्ति) | जीबीपी मुद्रा बाजार, कुछ स्टर्लिंग और कॉमनवेल्थ बांड, कुछ ऋण |

कैलकुलेटर के लिए यह कैसे पढ़ें। एक Actual/Actual ट्रेजरी के लिए, दोनों फ़ील्ड्स के लिए शाब्दिक कैलेंडर दिनों की गणना करें। अर्ध-वार्षिक शेड्यूल पर एक 30/360 कॉर्पोरेट बांड के लिए, daysInPeriod को 180 पर सेट करें और 30-दिन-महीने नियम के साथ daysSince की गणना करें। मुद्रा-बाजार Actual/360 के लिए, "अवधि" हर 360 को प्रति वर्ष भुगतान की संख्या से विभाजित किया जाता है। कूपन frequency (1, 2, 4 या 12) को बांड के भुगतान शेड्यूल से मेल खाना चाहिए ताकि प्रति-अवधि कूपन सही हो।

ध्यान दें कि 30/360 और Actual/Actual आमतौर पर एक ही तारीखों के लिए थोड़े भिन्न अर्जित आंकड़े देते हैं, क्योंकि वास्तविक कैलेंडर महीने शायद ही कभी बिल्कुल 30 दिन के होते हैं। महीने के अंत के पास अंतर सबसे बड़ा है (28-, 29- और 31-दिन के महीने) और कूपन तारीखों पर शून्य तक सिकुड़ जाता है, जहां अर्जित ब्याज एक पूर्ण अवधि में रीसेट हो जाता है।

अक्सर पूछे जाने वाले सवाल

खरीदार उपचित ब्याज क्यों चुकाता है? क्योंकि अगला पूरा कूपन उसी को मिलता है जो भुगतान तिथि पर बॉन्ड का मालिक होता है — यानी खरीदार। उपचित ब्याज चुकाकर वह विक्रेता को उस ब्याज की भरपाई करता है जो विक्रेता ने कमाया तो था, पर उसे वसूल नहीं पाएगा।

क्लीन और डर्टी प्राइस में क्या फ़र्क है? क्लीन (घोषित) कीमत में उपचित ब्याज शामिल नहीं होता; डर्टी प्राइस वह राशि है जो असल में हाथ बदलती है और वह क्लीन कीमत प्लस उपचित ब्याज के बराबर होती है।

मुझे कौन-सा डे-काउंट इस्तेमाल करना चाहिए? अमेरिकी ट्रेज़री बॉन्ड actual/actual का प्रयोग करते हैं, जबकि कई कॉर्पोरेट बॉन्ड 30/360 का। दिनों के मान तय करने के लिए वही परंपरा अपनाएँ जो बॉन्ड की शर्तों में निर्दिष्ट हो। (ध्यान दें: ये परंपराएँ मुख्यतः अमेरिकी/अंतरराष्ट्रीय बॉन्ड बाज़ारों से जुड़ी हैं; भारत समेत अन्य देशों के बाज़ारों में नियम भिन्न हो सकते हैं, इसलिए संबंधित बॉन्ड की शर्तें ज़रूर देखें।)