ब्याज दर कैलकुलेटर क्या करता है

यह ब्याज दर कैलकुलेटर बताता है कि समय के साथ आपका पैसा कितना ब्याज कमाता है (या आप पर कितना ब्याज चढ़ता है)। यह आपको चक्रवृद्धि ब्याज और साधारण ब्याज दोनों को साथ-साथ दिखाता है। बस अपनी शुरुआती राशि और कुछ ज़रूरी जानकारी भरें, और कैलकुलेटर तुरंत दोनों तरीकों के अनुसार कमाया गया ब्याज और कुल अंतिम राशि दिखा देगा — ताकि आप ठीक-ठीक समझ सकें कि साधारण ब्याज की तुलना में चक्रवृद्धि कितना ज़्यादा जोड़ता है।

आपको कौन-सी जानकारी भरनी है

- मूलधन – वह शुरुआती राशि जो आप निवेश करते हैं या उधार लेते हैं।

- ब्याज दर (%) – सालाना नाममात्र दर, प्रतिशत में (जैसे 5% के लिए 5 लिखें)।

- समय (वर्ष) – पैसा कितने समय तक निवेशित रहता है या उधार रहता है।

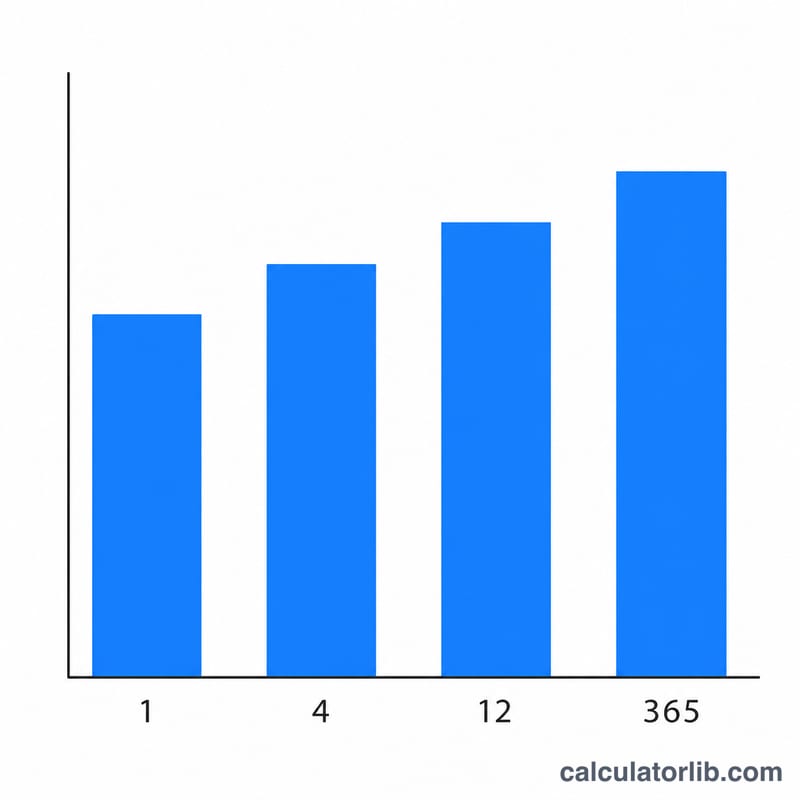

- चक्रवृद्धि अवधि – ब्याज कितनी बार जोड़ा जाता है: सालाना (1), छमाही (2), तिमाही (4), मासिक (12) या दैनिक (365)।

सूत्र

चक्रवृद्धि ब्याज के लिए कैलकुलेटर यह सूत्र इस्तेमाल करता है:

$$I_{c} = P\left(1 + \frac{r}{n}\right)^{n\,t} - P$$ $$\text{where}\quad \left\{ \begin{aligned} P &= \text{Principal} \\ r &= \dfrac{\text{Rate (\%)}}{100} \\ n &= \text{Compounds / Year} \\ t &= \text{Time (years)} \end{aligned} \right.$$ब्याज खुद से निकालना आसान है: कुल राशि − मूलधन। तुलना के लिए यह साधारण ब्याज भी निकालता है — \(I_{s} = \text{Principal} \times \dfrac{\text{Rate (\%)}}{100} \times \text{Time (years)}\), जिसमें चक्रवृद्धि का असर बिल्कुल नहीं लिया जाता।

उदाहरण के साथ समझें

मान लीजिए आप $10,000 का मूलधन 5% ब्याज दर पर 3 साल के लिए निवेश करते हैं, और ब्याज मासिक (अवधि = 12) चक्रवृद्धि होता है।

- मासिक दर \(r = 0.05 \div 12 = 0.0041667\); अवधियाँ \(n = 12 \times 3 = 36\)।

- कुल राशि \(= 10{,}000 \times (1.0041667)^{36} \approx\) $11,614.72।

- चक्रवृद्धि ब्याज ≈ $1,614.72।

- साधारण ब्याज \(= 10{,}000 \times 0.05 \times 3 =\) $1,500.00।

यानी उसी अवधि में मासिक चक्रवृद्धि, साधारण ब्याज वाले तरीके से लगभग $114.72 ज़्यादा कमाई कराता है।

अक्सर पूछे जाने वाले सवाल

दो ब्याज नतीजे क्यों दिखते हैं? कैलकुलेटर चक्रवृद्धि और साधारण दोनों ब्याज दिखाता है ताकि आप दोनों की तुलना कर सकें। ज़्यादातर बचत खाते, लोन और निवेश चक्रवृद्धि के आधार पर चलते हैं; साधारण ब्याज एक उपयोगी आधार-रेखा (बेसलाइन) के रूप में काम आता है।

क्या चक्रवृद्धि की अवधि वाकई मायने रखती है? बिल्कुल। ब्याज जितनी बार चक्रवृद्धि होता है, कुल राशि उतनी ही ज़्यादा होती है। एक ही नाममात्र दर पर दैनिक चक्रवृद्धि, सालाना की तुलना में थोड़ा ज़्यादा कमाती है, क्योंकि ब्याज पर ब्याज जल्दी लगना शुरू हो जाता है।

यह किस मुद्रा में काम करता है? यह कैलकुलेटर किसी भी मुद्रा के लिए चलता है — आप मूलधन जिस भी इकाई में डालेंगे, यह उसी में नतीजा देगा, चाहे डॉलर हो, पाउंड, यूरो या रुपया।