利率计算器能帮你做什么

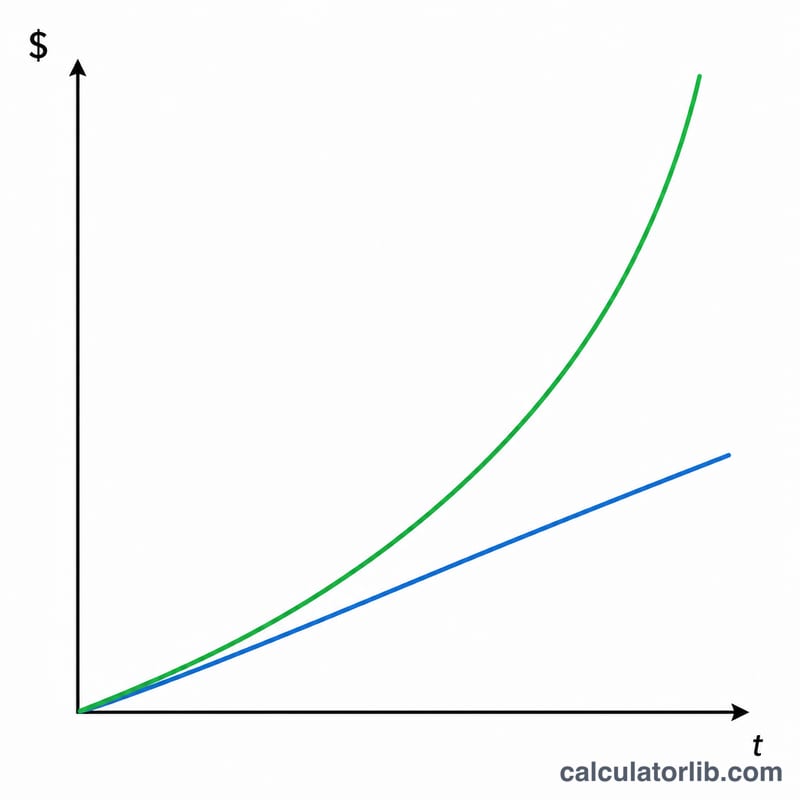

这款利率计算器可以算出你的资金在一段时间内能赚到(或需要支付)多少利息,并将复利与单利两种结果并排展示。只需输入初始金额和几项基本参数,它就能立刻给出两种计息方式下的利息收益和最终账户余额——让你一目了然地看到复利相比按固定单利计算究竟多赚了多少。

需要你填写的参数

- 本金——你投资或借入的初始金额。

- 利率(%)——年名义利率,以百分比形式填写(例如填 5 表示 5%)。

- 年限(年)——这笔资金投资或借贷的时间长度。

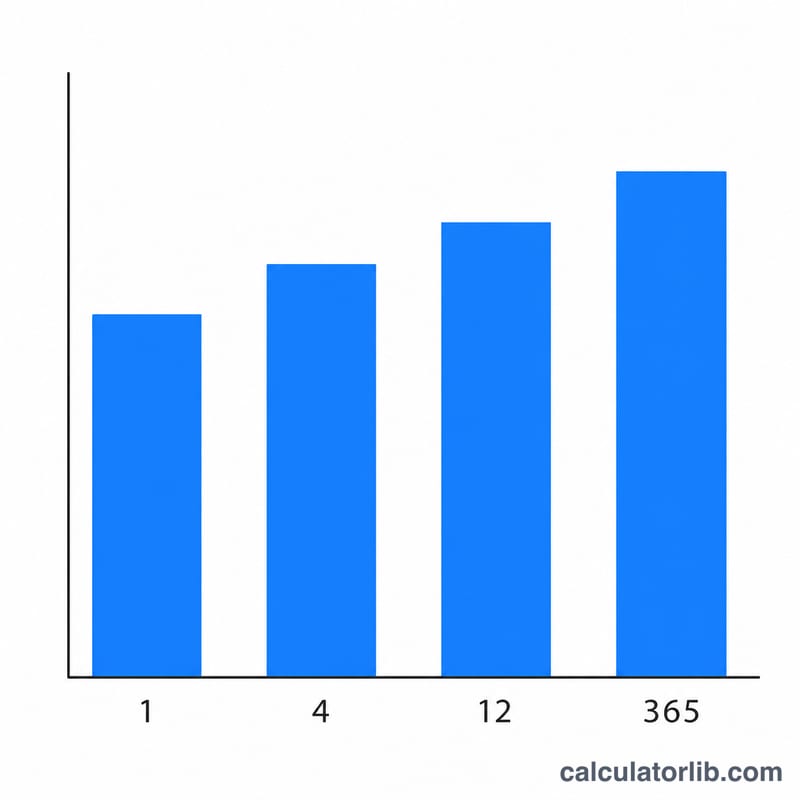

- 复利频率——利息计入本金的频次:按年(1)、按半年(2)、按季度(4)、按月(12)或按日(365)。

计算公式

复利部分,计算器采用以下公式:

$$I_{c} = P\left(1 + \frac{r}{n}\right)^{n\,t} - P$$其中 \(P\) 为本金,\(r = \dfrac{\text{利率 (\%)}}{100}\),\(n\) 为每年复利次数,\(t\) 为年限。

利息本身就等于:本息总额 − 本金。为方便对比,计算器还会算出单利,公式为

$$I_{s} = \text{本金} \times \frac{\text{利率 (\%)}}{100} \times \text{年限}$$这种方式完全不考虑利滚利的效应。

Advertisement

实例演示

假设你投入本金 $10,000,年利率为 5%,投资期 3 年,按月复利(频率 = 12)。

- 月利率 \(r = 0.05 \div 12 = 0.0041667\);期数 \(n = 12 \times 3 = 36\)。

- 本息总额 \(= 10{,}000 \times (1.0041667)^{36} \approx\) $11,614.72。

- 复利利息 ≈ $1,614.72。

- 单利利息 \(= 10{,}000 \times 0.05 \times 3 =\) $1,500.00。

在相同期限内,按月复利比按单利方式多赚了约 $114.72。

常见问题

为什么会有两个利息结果?计算器同时给出复利和单利两种结果,方便你做比较。大多数储蓄账户、贷款和投资都采用复利计息,而单利则可以作为一个有用的参照基准。

复利频率真的有影响吗?有的。复利计算得越频繁,最终金额就越高。在名义利率相同的情况下,按日复利会比按年复利略多一些,因为利息能更早开始“利滚利”。

计算器使用哪种货币?本计算器不限定货币单位——无论你在本金里填的是美元、英镑、欧元还是人民币等任何单位,它都能照常计算。