什么是PVIFA速查表?

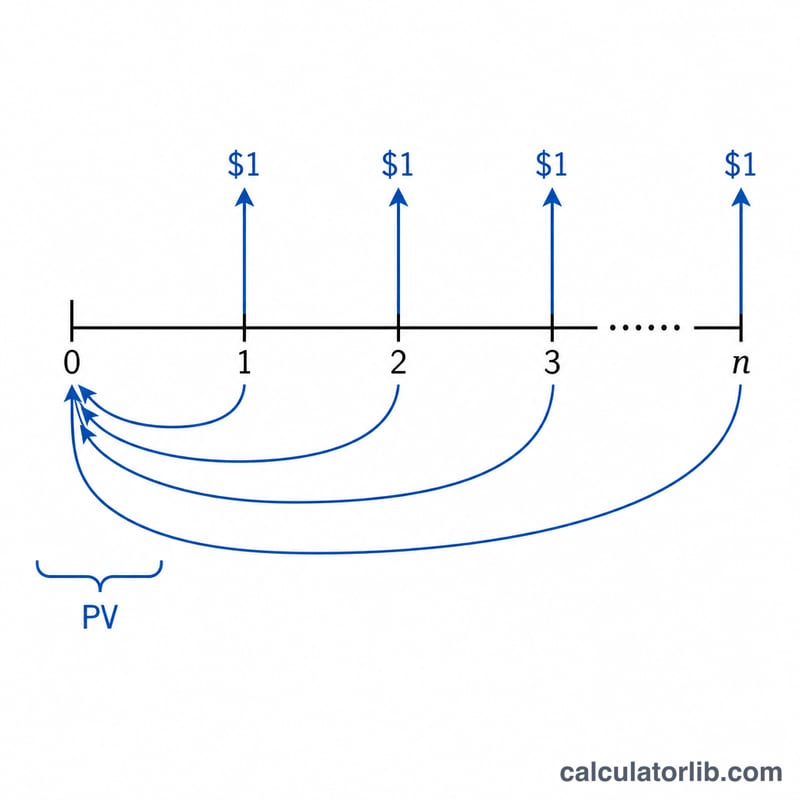

PVIFA(年金现值系数,Present Value Interest Factor for an Annuity)速查表展示的是:在每期利率i下贴现,连续n期、每期期末(或期初)收到1美元,折算到今天的现值。只需把任意一笔等额年金乘以对应的系数,就能立刻得到它的现值。本生成器让你随心搭建专属表格:行代表期数,列代表利率,起始值和增量都由你来设定。

使用方法

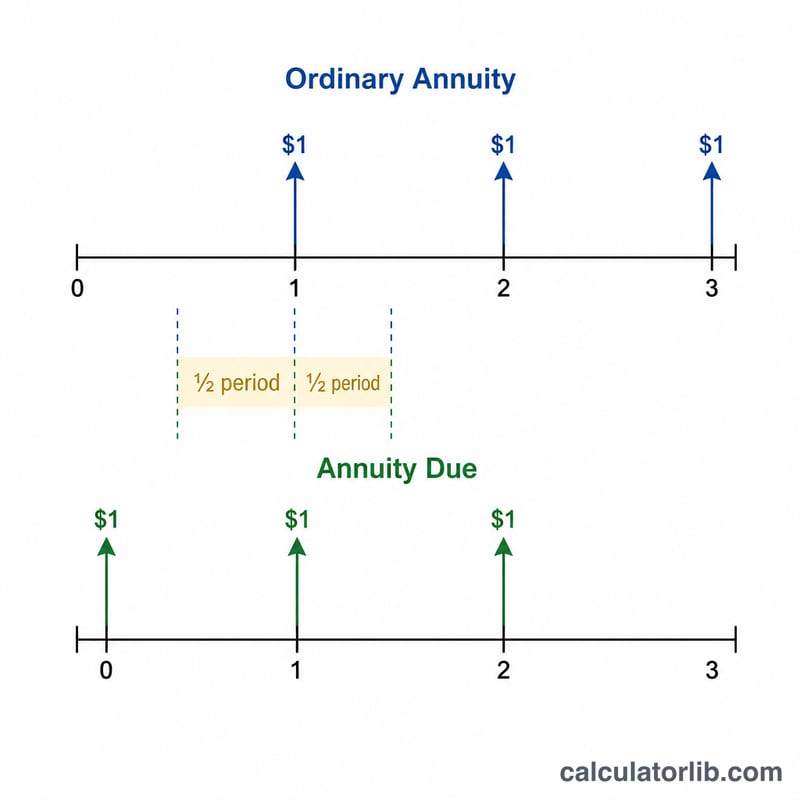

先选择年金类型(普通年金=期末付款,预付年金=期初付款)。再设置利率列数、起始利率,以及每列依次递增的利率增量;接着设置期数行数、起始期数和期数增量。工具会自动算出每个单元格的系数,并保留5位小数。点击"打印表格"按钮,即可获得整洁的可打印版本。

公式详解

对于普通年金,系数为

$$\text{PVIFA} = \frac{1}{i}\left[1 - (1+i)^{-n}\right]$$其中i是以小数表示的每期利率(例如1%的那一列,\(i = 0.01\)),n是期数。预付年金的付款比普通年金提前一期到账,因此每个系数都要再乘以\((1+i)\):

$$\text{PVIFA}_{due} = \frac{1}{i}\left[1 - (1+i)^{-n}\right](1+i)$$当利率正好为0%时,公式的极限值就等于n,计算器会自动处理这种情况。

计算示例

当n = 1、i = 0.01(1%)时:

$$\frac{1}{0.01} \times \left(1 - \frac{1}{1.01}\right) = 100 \times (1 - 0.990099) = 0.99010$$当n = 2、利率1%时:

$$100 \times \left(1 - \frac{1}{1.0201}\right) = 1.97040$$当n = 3、利率3%时:

$$33.3333 \times \left(1 - \frac{1}{1.03^{3}}\right) = 2.82861$$利率1%的单期预付年金为 \(0.99010 \times 1.01 = 1.00000\)——正好等于1美元,因为这笔款项是立即到账的。

常见问题

怎么使用系数?把你的等额付款乘以系数即可:利率5%、共10期、每期500美元,对应系数7.72173,则现值为 \(500 \times 7.72173 = 3{,}860.87\) 美元。

为什么要把百分数除以100?公式中的i必须是小数,所以5%要换算成0.05。表头显示百分数只是为了方便阅读。

普通年金和预付年金有何区别?普通年金在每期期末付款(常见于贷款和债券);预付年金在每期期初付款(常见于房租或租赁),因此每个系数都会比普通年金大\((1+i)\)倍。