Bảng PVIFA là gì?

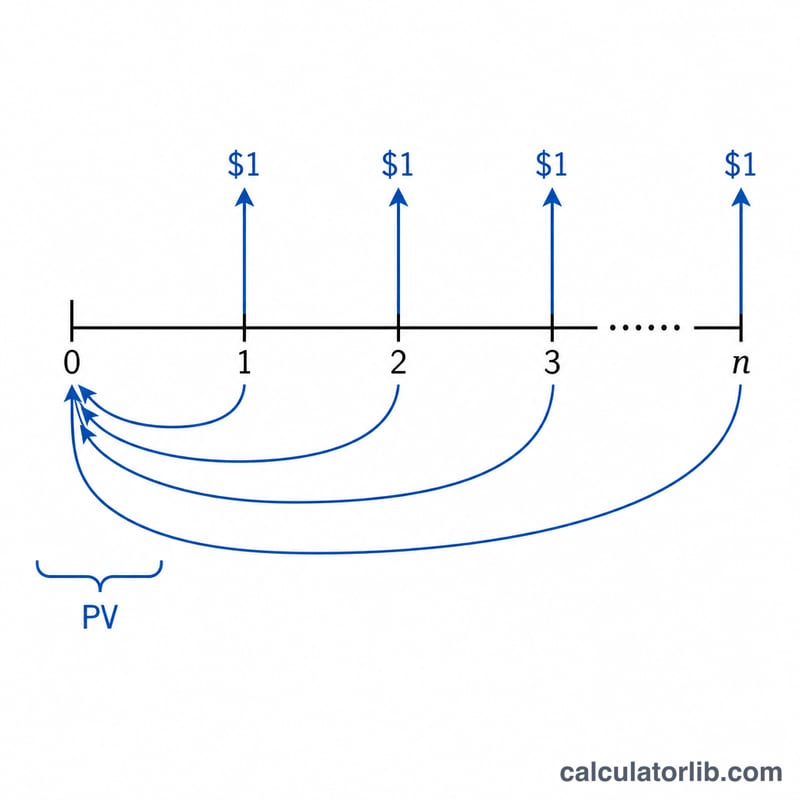

Bảng PVIFA (Present Value Interest Factor for an Annuity – hệ số giá trị hiện tại của niên kim) cho biết hôm nay $1 nhận vào cuối kỳ — hoặc đầu kỳ — trong suốt n kỳ có giá trị bao nhiêu, sau khi chiết khấu theo lãi suất định kỳ i. Chỉ cần nhân khoản thanh toán định kỳ với hệ số tương ứng là bạn có ngay giá trị hiện tại của nó. Công cụ này giúp bạn dựng một bảng tùy chỉnh: hàng là số kỳ, cột là mức lãi suất, và bạn tự quyết định giá trị khởi đầu cũng như bước nhảy cho cả hai. Lưu ý các giá trị ở đây dùng đơn vị đô la Mỹ ($) làm minh họa, nhưng hệ số PVIFA không phụ thuộc vào loại tiền tệ — bạn có thể áp dụng tương tự với VND hay bất kỳ đồng tiền nào.

Cách sử dụng

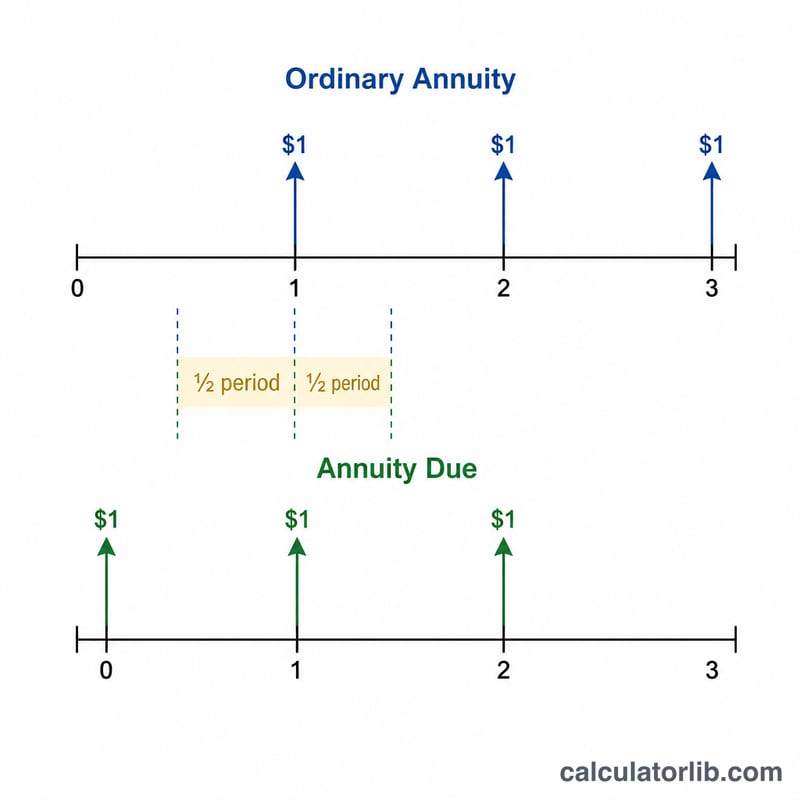

Trước tiên hãy chọn loại niên kim (niên kim thường = thanh toán vào cuối kỳ, hoặc niên kim đầu kỳ = thanh toán vào đầu kỳ). Nhập số cột lãi suất bạn muốn, lãi suất khởi đầu và bước tăng lãi suất cộng dồn vào mỗi cột kế tiếp. Sau đó nhập số hàng kỳ hạn, số kỳ khởi đầu và bước tăng số kỳ. Công cụ sẽ tính hệ số cho từng ô và làm tròn đến 5 chữ số thập phân. Nhấn nút In bảng để có bản in gọn gàng, dễ đọc.

Giải thích công thức

Với niên kim thường, hệ số được tính bằng $$\text{PVIFA} = \frac{1}{i}\left[1 - (1+i)^{-n}\right]$$ trong đó i là lãi suất mỗi kỳ ở dạng số thập phân (cột 1% nghĩa là \(i = 0{,}01\)) và n là số kỳ. Với niên kim đầu kỳ, các khoản thanh toán đến sớm hơn một kỳ, nên mỗi hệ số được nhân thêm với \((1+i)\). Khi lãi suất đúng bằng 0%, giới hạn của công thức đơn giản là n, và công cụ sẽ tự động xử lý trường hợp này.

Ví dụ minh họa

Với \(n = 1\) và \(i = 0{,}01\) (1%): $$\frac{1}{0{,}01} \times \left(1 - \frac{1}{1{,}01}\right) = 100 \times (1 - 0{,}990099) = 0{,}99010$$ Với \(n = 2\) ở mức 1%: $$100 \times \left(1 - \frac{1}{1{,}0201}\right) = 1{,}97040$$ Với \(n = 3\) ở mức 3%: $$33{,}3333 \times \left(1 - \frac{1}{1{,}03^3}\right) = 2{,}82861$$ Một niên kim đầu kỳ một kỳ ở mức 1% sẽ bằng \(0{,}99010 \times 1{,}01 = 1{,}00000\) — đúng $1, vì khoản thanh toán duy nhất được nhận ngay lập tức.

Câu hỏi thường gặp

Dùng hệ số như thế nào? Nhân khoản thanh toán cố định với hệ số: một khoản $500 trong 10 kỳ ở mức 5% với hệ số 7,72173 có giá trị hiện tại là $3.860,87.

Vì sao phải chia phần trăm cho 100? Công thức cần i ở dạng số thập phân, nên 5% trở thành 0,05. Tiêu đề bảng vẫn hiển thị dạng phần trăm cho dễ đọc.

Niên kim thường khác niên kim đầu kỳ ra sao? Niên kim thường thanh toán vào cuối mỗi kỳ (phổ biến với khoản vay và trái phiếu); niên kim đầu kỳ thanh toán vào đầu kỳ (phổ biến với tiền thuê nhà hoặc thuê tài sản), khiến mỗi hệ số lớn hơn một chút theo tỉ lệ \((1+i)\).