¿Qué es una tabla PVIFA?

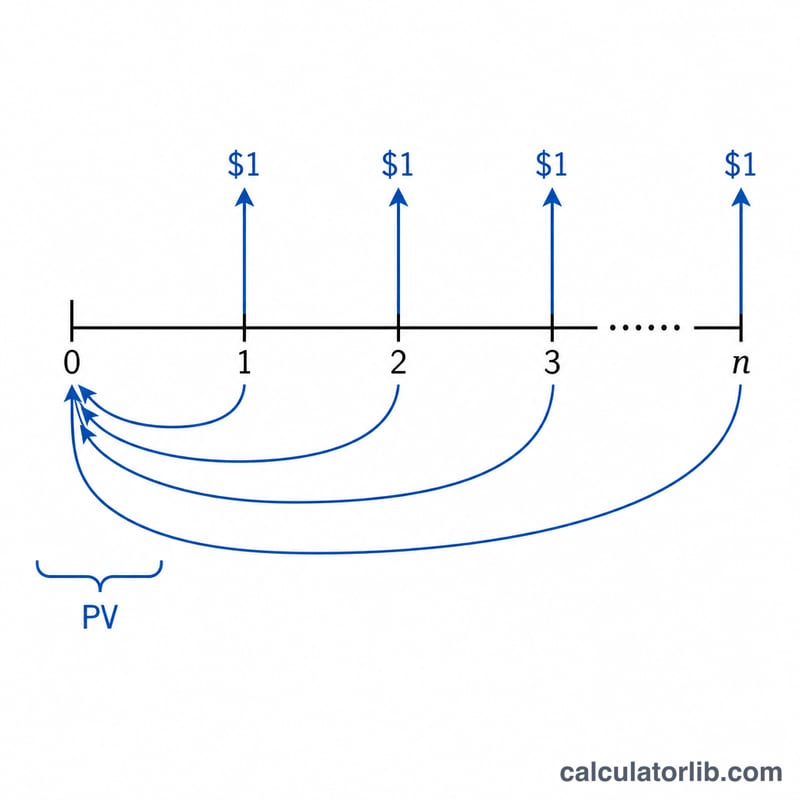

Una tabla PVIFA (del inglés Present Value Interest Factor for an Annuity, o factor de valor presente de una anualidad) muestra cuánto vale hoy recibir 1 $ al final —o al principio— de cada periodo durante n periodos, descontado a una tasa de interés periódica i. Basta con multiplicar el importe de cualquier anualidad por el factor correspondiente para obtener al instante su valor presente. Este generador te permite crear una cuadrícula personalizada: las filas son el número de periodos, las columnas son las tasas de interés y tú controlas los valores iniciales y los incrementos de cada una. Los importes aparecen en dólares estadounidenses, pero la fórmula es universal y sirve para cualquier moneda.

Cómo usar el generador

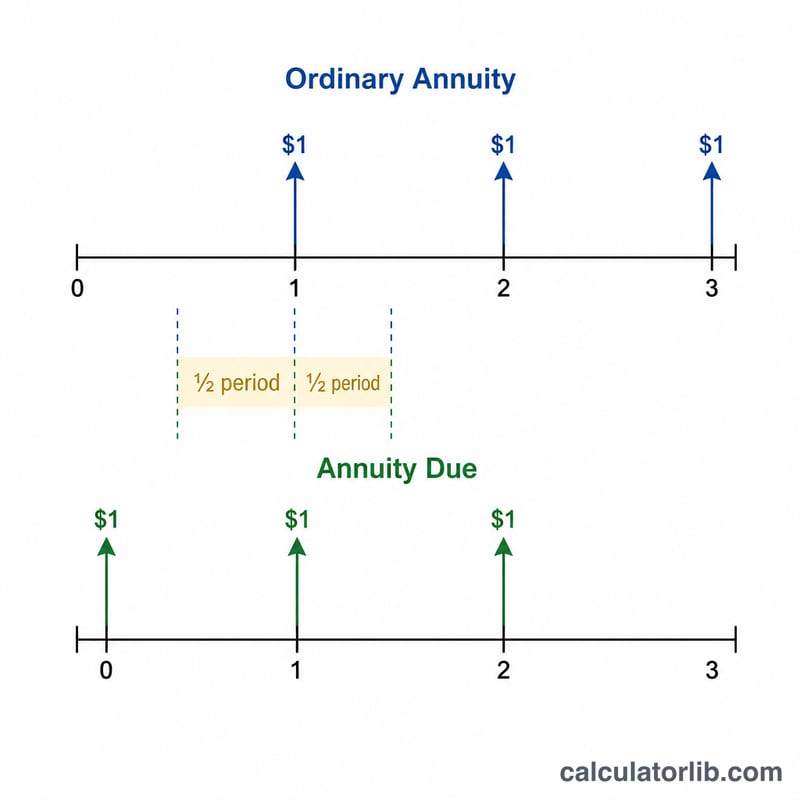

Elige el tipo de anualidad (ordinaria = el pago se realiza al final del periodo, o anticipada = el pago se realiza al inicio). Indica cuántas columnas de tasas quieres, la tasa inicial y el incremento que se suma a cada columna sucesiva. Después define cuántas filas de periodos necesitas, el número de periodo de partida y el incremento entre filas. La herramienta calcula un factor para cada celda y lo redondea a 5 decimales. Usa el botón Imprimir tabla para obtener una copia lista para imprimir.

La fórmula explicada

Para una anualidad ordinaria el factor es

$$\text{PVIFA} = \frac{1}{i}\left[1 - (1+i)^{-n}\right]$$donde i es la tasa por periodo expresada como decimal (una columna del 1 % equivale a \(i = 0{,}01\)) y n es el número de periodos. En una anualidad anticipada los pagos llegan un periodo antes, así que cada factor se multiplica por \((1+i)\). Cuando la tasa es exactamente del 0 %, el límite de la fórmula es simplemente n, un caso que la calculadora resuelve de forma automática.

Ejemplo resuelto

Para \(n = 1\) e \(i = 0{,}01\) (1 %):

$$\frac{1}{0{,}01} \times \left(1 - \frac{1}{1{,}01}\right) = 100 \times (1 - 0{,}990099) = 0{,}99010$$Para \(n = 2\) al 1 %:

$$100 \times \left(1 - \frac{1}{1{,}0201}\right) = 1{,}97040$$Para \(n = 3\) al 3 %:

$$33{,}3333 \times \left(1 - \frac{1}{1{,}03^{3}}\right) = 2{,}82861$$Una anualidad anticipada de un solo periodo al 1 % es igual a \(0{,}99010 \times 1{,}01 = 1{,}00000\), es decir, exactamente 1 $, porque el único pago se recibe de inmediato.

Preguntas frecuentes

¿Cómo se usa un factor? Multiplica tu pago periódico constante por el factor: un pago de 500 $ durante 10 periodos al 5 %, con un factor de 7,72173, tiene un valor presente de 3.860,87 $.

¿Por qué se divide el porcentaje entre 100? La fórmula necesita i como decimal, así que el 5 % se convierte en 0,05. Los encabezados de la tabla muestran el porcentaje para que se lea con más facilidad.

¿Anualidad ordinaria o anticipada? Las anualidades ordinarias pagan al final de cada periodo (lo habitual en préstamos y bonos); las anticipadas pagan al inicio (lo habitual en alquileres y arrendamientos), lo que hace que cada factor sea ligeramente mayor por un factor de \((1+i)\).