Qué hace esta calculadora de amortización

Esta calculadora de amortización determina la cuota periódica fija que necesitas para liquidar un préstamo en un plazo concreto y desglosa cada pago en intereses y capital, periodo a periodo. Es independiente de la moneda, por lo que sirve para hipotecas, préstamos de coche, préstamos personales y deuda de empresa en cualquier país. Solo tienes que introducir los datos del préstamo una vez y la herramienta te devuelve tanto el importe de la cuota como el cuadro de amortización completo.

Los datos que debes introducir

- Importe del préstamo (P): el capital que solicitas.

- Tipo de interés: el tipo anual (nominal) expresado en porcentaje.

- Frecuencia de capitalización: cuántas veces al año se aplican los intereses (por ejemplo, 12 si es mensual). Sirve para convertir el tipo anual en un tipo por periodo.

- Plazo: años y meses, que fijan la duración del préstamo.

- Periodicidad de pago: con qué frecuencia pagas (diaria, semanal, quincenal, bimensual, mensual, trimestral, etc.). De aquí se obtiene el número total de pagos (n).

La fórmula explicada

La calculadora utiliza la fórmula estándar de la cuota de un préstamo amortizable:

$$R = P \cdot \frac{r(1+r)^{n}}{(1+r)^{n} - 1}$$

Aquí \(r\) es el tipo de interés por periodo, que se obtiene dividiendo el tipo anual entre la frecuencia de capitalización y entre 100 (así, un 6 % con capitalización mensual da \(r = 0{,}06 / 12 = 0{,}005\)). \(n\) es el número total de pagos, que se deriva del plazo y de la periodicidad de pago. El resultado \(R\) es la cuota constante de cada periodo. A partir de ahí, el cuadro calcula los intereses de cada periodo como \(\text{saldo} \times r\), considera el resto de la cuota \(R\) como capital amortizado y resta ese capital del saldo pendiente.

Ejemplo práctico

Supongamos un préstamo de 20.000 al 6 % de interés anual, con capitalización mensual, que se devuelve mensualmente a lo largo de 5 años (\(n = 60\), \(r = 0{,}005\)):

- $$R = 20000 \times \frac{0{,}005 \times 1{,}005^{60}}{1{,}005^{60} - 1} \approx \mathbf{386{,}66}$$ al mes.

- Intereses del primer pago \(= 20000 \times 0{,}005 = 100\); capital amortizado \(= 286{,}66\); el saldo baja hasta \(19713{,}34\).

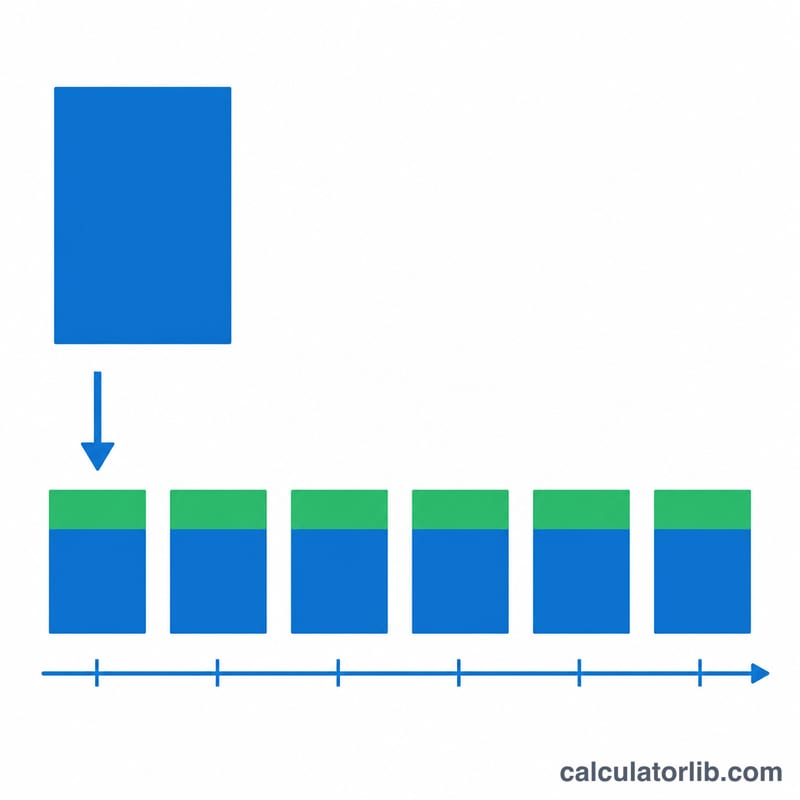

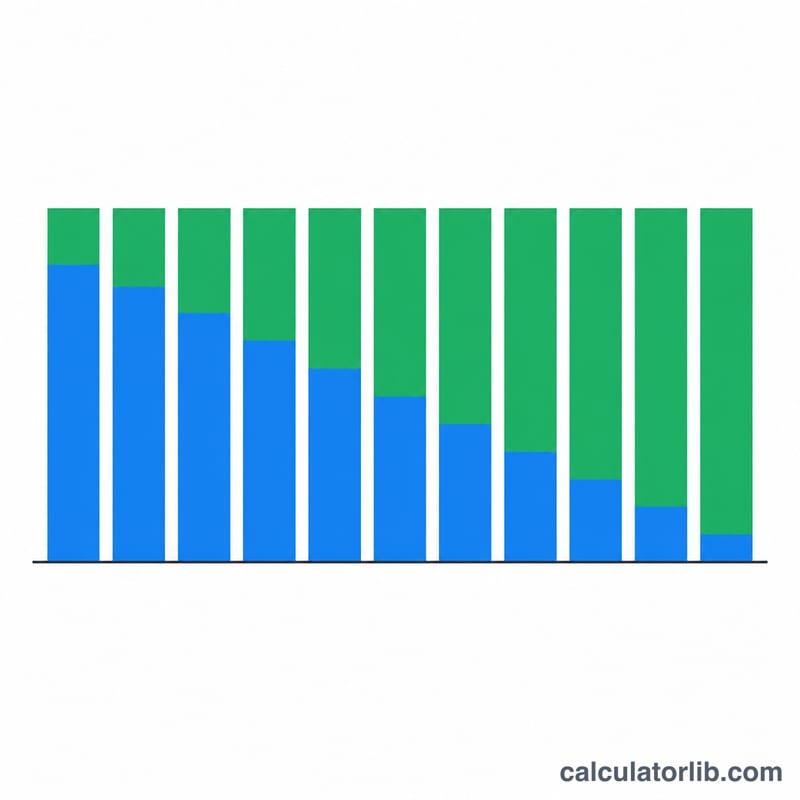

- Con el tiempo, los intereses se reducen y el capital aumenta, hasta que el saldo llega a cero en el pago número 60.

Preguntas frecuentes

¿Por qué mis primeras cuotas van casi todas a intereses? Los intereses se calculan sobre el saldo pendiente, que es más alto al principio. A medida que el saldo disminuye, la parte de intereses de cada cuota fija se reduce y se destina más dinero a amortizar capital.

¿Cómo influye cambiar la periodicidad de pago? Pagar con más frecuencia (por ejemplo, cada quince días) aumenta el número de pagos \(n\) y aplica el tipo por periodo más a menudo, lo que normalmente reduce cada cuota y los intereses totales.

¿El tipo de interés que introduzco es el anual? Sí. La herramienta lo divide entre la frecuencia de capitalización que elijas para obtener el tipo real por periodo, así que introduce siempre el porcentaje anual nominal.