À quoi sert le calculateur de remboursement

Ce calculateur de remboursement détermine la mensualité fixe (ou l'échéance périodique) nécessaire pour solder un prêt sur une durée donnée, puis ventile chaque versement entre intérêts et capital, période par période. Il fonctionne sans référence à une devise précise : il convient donc aussi bien à un crédit immobilier qu'à un prêt auto, un prêt personnel ou un emprunt professionnel, dans n'importe quel pays. Vous renseignez les caractéristiques du prêt une seule fois et l'outil vous renvoie à la fois le montant de l'échéance et un tableau d'amortissement détaillé.

Les données à saisir

- Montant du prêt (\(P\)) – le capital que vous empruntez.

- Taux d'intérêt – le taux annuel (nominal), exprimé en pourcentage.

- Fréquence de capitalisation – le nombre de fois par an où les intérêts sont appliqués (par exemple 12 pour une capitalisation mensuelle) ; elle sert à convertir le taux annuel en taux par période.

- Durée – en années et en mois, elle définit la longueur du prêt.

- Échéancier – la fréquence de vos versements : chaque jour, semaine, quinzaine, demi-mois, mois, trimestre, etc. Elle détermine le nombre total d'échéances (\(n\)).

La formule expliquée

Le calculateur s'appuie sur la formule classique d'échéance d'un prêt amortissable :

$$R = P \cdot \frac{r(1+r)^{n}}{(1+r)^{n} - 1}$$

Ici, \(r\) est le taux d'intérêt par période, obtenu en divisant le taux annuel par le nombre de capitalisations puis par 100 (ainsi, 6 % avec une capitalisation mensuelle donne \(r = 0{,}06 / 12 = 0{,}005\)). \(n\) correspond au nombre total d'échéances, déduit de la durée et de la fréquence des versements. Le résultat \(R\) est votre versement constant à chaque période. Le tableau calcule ensuite les intérêts de chaque période comme \(\text{solde} \times r\), considère le reste de \(R\) comme du capital remboursé, puis soustrait ce capital du solde restant dû.

Exemple chiffré

Empruntons 20 000 à un taux annuel de 6 %, capitalisé mensuellement, remboursé chaque mois sur 5 ans (\(n = 60\), \(r = 0{,}005\)) :

- $$R = 20\,000 \times \frac{0{,}005 \times 1{,}005^{60}}{1{,}005^{60} - 1} \approx 386{,}66 \text{ par mois.}$$

- Intérêts de la première échéance \(= 20\,000 \times 0{,}005 = 100\) ; capital remboursé \(= 286{,}66\) ; le solde tombe à \(19\,713{,}34\).

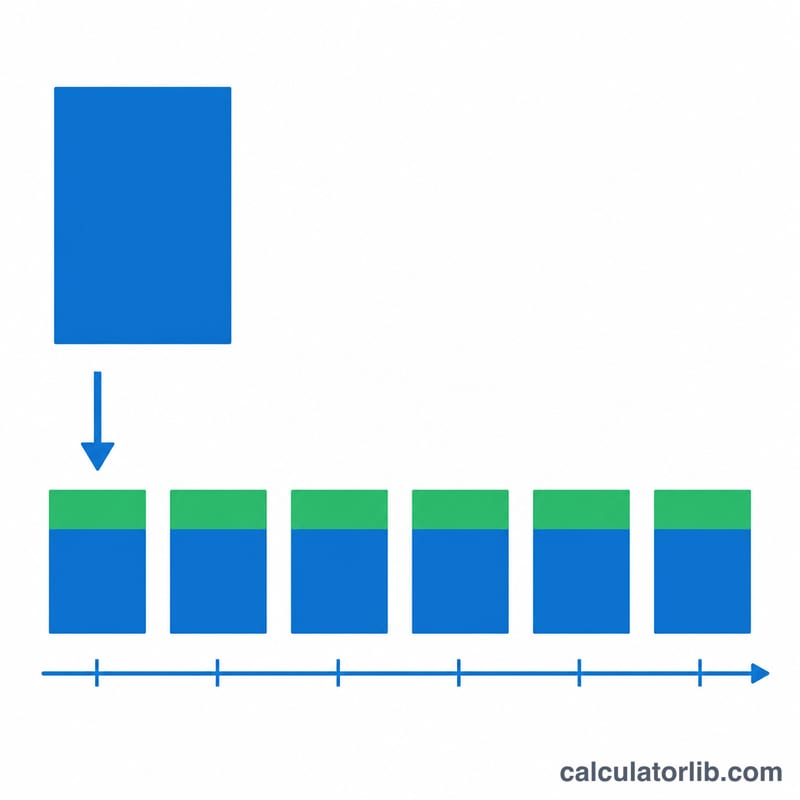

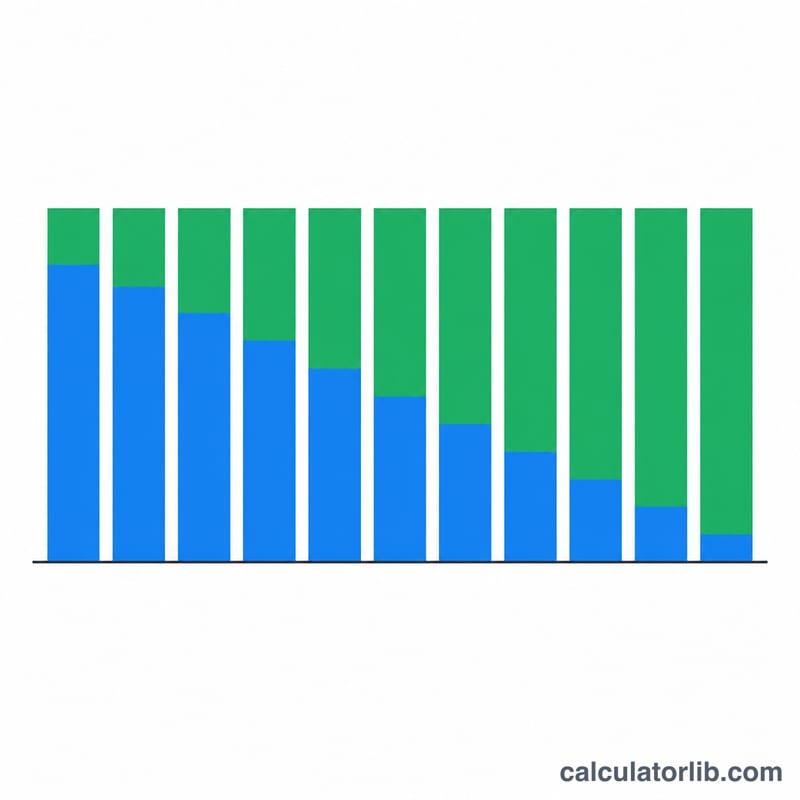

- Au fil du temps, la part des intérêts diminue tandis que celle du capital augmente, jusqu'à ce que le solde atteigne zéro à la 60ᵉ échéance.

Questions fréquentes

Pourquoi mes premières échéances servent-elles surtout à payer des intérêts ? Les intérêts sont calculés sur le capital restant dû, qui est à son maximum au début du prêt. À mesure que le solde diminue, la part d'intérêts de chaque échéance fixe baisse et la part de capital remboursé augmente.

Quel est l'effet d'un changement de fréquence de remboursement ? Rembourser plus souvent (par exemple toutes les deux semaines) augmente le nombre d'échéances \(n\) et applique plus fréquemment le taux par période, ce qui réduit en général le montant de chaque versement ainsi que le coût total des intérêts.

Le taux que je saisis est-il bien le taux annuel ? Oui. L'outil le divise par la fréquence de capitalisation choisie pour obtenir le taux réel par période : indiquez donc toujours le taux annuel affiché.