Ce que fait ce calculateur

Le calculateur de tableau de remboursement détermine le montant de vos échéances et génère un tableau d'amortissement complet indiquant, pour chaque échéance, la part des intérêts, la part du capital et le capital restant dû. Il prend en charge deux méthodes de remboursement courantes, d'éventuels changements de taux en cours de prêt et un différé initial pendant lequel vous ne réglez que les intérêts. Les calculs reposent sur l'amortissement classique et s'appliquent à n'importe quelle devise.

Comment l'utiliser

Saisissez le montant emprunté (en unités monétaires simples ou en unité « man-yen » égale à 10 000, propre au Japon), choisissez la méthode de remboursement, la périodicité et la règle d'arrondi, puis indiquez le taux d'intérêt et la durée. Pour un prêt à taux fixe, réglez le « taux ultérieur » sur la même valeur que le taux initial. Laissez l'année de début vide si vous souhaitez afficher de simples numéros d'échéances plutôt que des dates de calendrier.

La formule expliquée

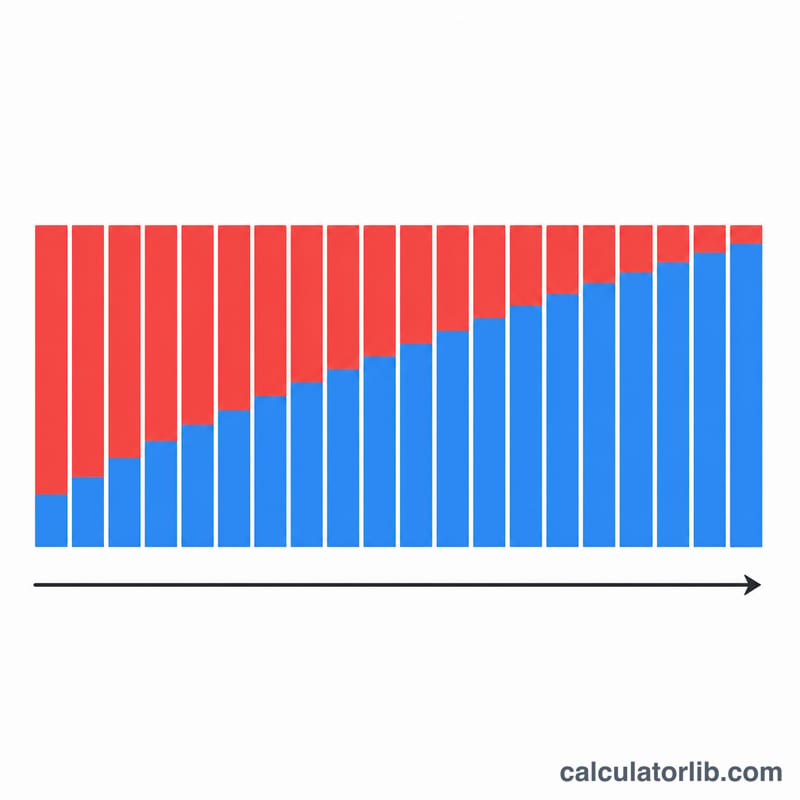

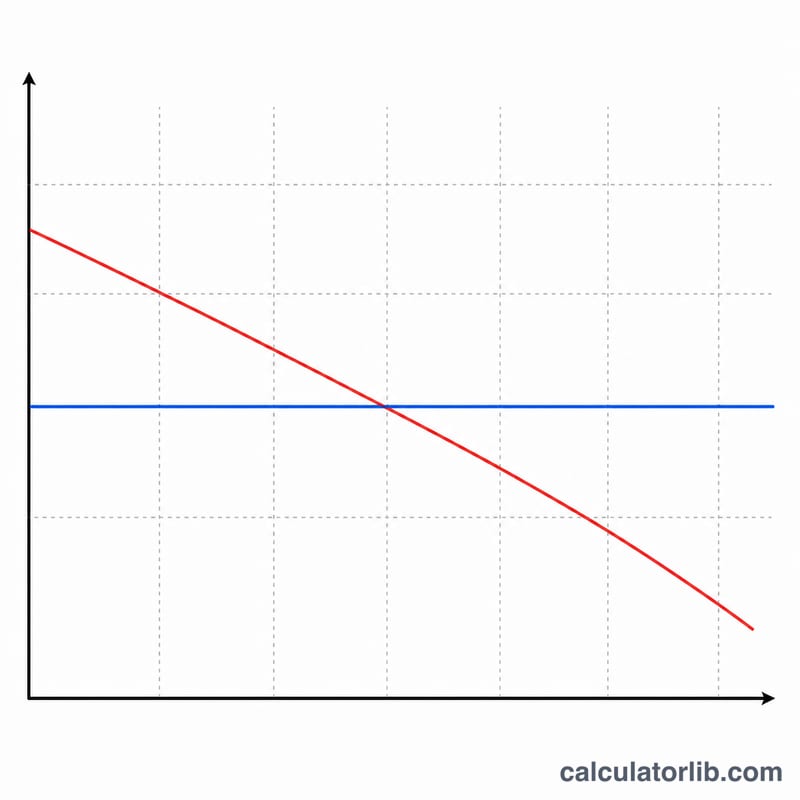

Pour la méthode à échéances constantes, chaque phase à taux fixe utilise $$A = \frac{B \cdot i}{1 - (1 + i)^{-n}}$$ où \(B\) est le capital restant dû, \(i\) le taux par période (taux annuel / 100 / nombre d'échéances par an) et \(n\) le nombre d'échéances restantes. À chaque période, les intérêts valent \(B \cdot i\) et le reste vient réduire le capital. Pour la méthode à capital constant, la part de capital reste fixe à \(P/n\) tandis que les intérêts diminuent : le total des échéances décroît donc au fil du temps. La dernière échéance est ajustée pour absorber tout reliquat d'arrondi, de sorte que le solde tombe exactement à zéro.

Exemple chiffré

Empruntez 10 000 000 à un taux fixe de 2 % sur 10 ans, avec un remboursement mensuel. Le taux par période vaut \(i = 0{,}02/12 = 0{,}00166667\) et \(N = 120\). L'échéance $$A = \frac{10\,000\,000 \times 0{,}00166667}{1 - 1{,}00166667^{-120}} \approx 92\,013$$ par mois. Le total remboursé avoisine 11 041 560, soit environ 1 041 560 d'intérêts.

FAQ

Pourquoi la dernière échéance est-elle différente ? L'arrondi de chaque échéance laisse un petit reliquat, que la dernière échéance absorbe pour ramener le solde à zéro.

Qu'est-ce qu'un différé ? Pendant le différé, vous ne payez que les intérêts ; le remboursement du capital commence ensuite et s'amortit sur les échéances restantes.

Est-ce exact pour mon établissement prêteur ? Les résultats sont indicatifs. Les banques diffèrent dans leurs règles d'arrondi et de décompte des jours : votre échéancier réel peut donc varier légèrement.