Qué hace esta calculadora

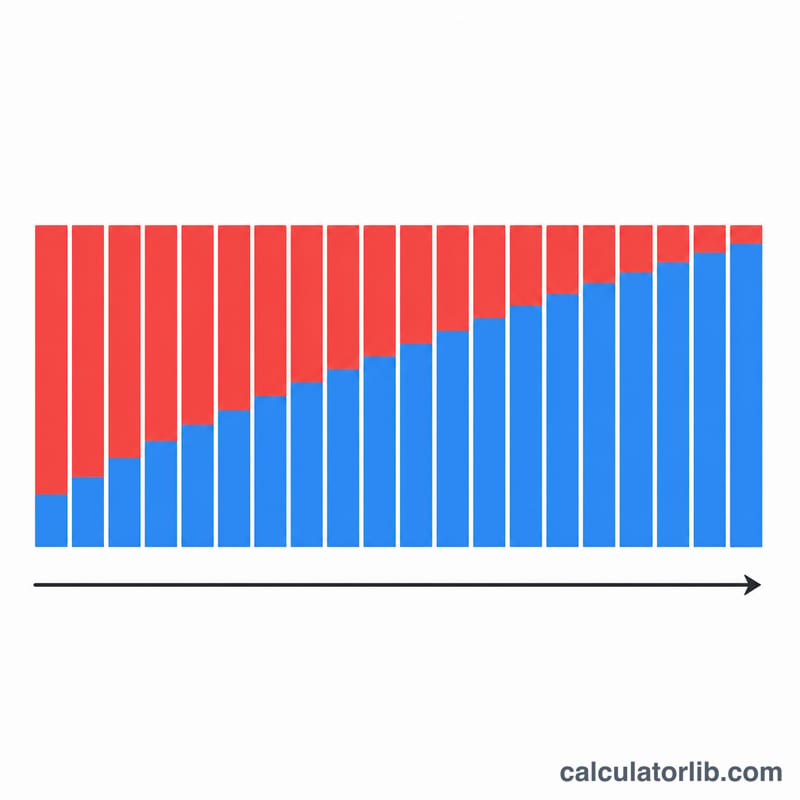

La calculadora de cuadro de amortización calcula tu cuota periódica y genera una tabla de amortización completa que muestra, para cada pago, la parte de intereses, la parte de capital amortizado y el saldo pendiente. Admite dos métodos de amortización habituales, cambios opcionales del tipo de interés a mitad de la vida del préstamo y un periodo inicial de carencia durante el cual solo se pagan intereses. El cálculo se basa en la amortización financiera estándar y es válido para cualquier divisa.

Cómo usarla

Introduce el importe del préstamo (puedes elegir unidades de divisa normales o la unidad x10.000, el «man-yen» japonés), selecciona el método de amortización, la periodicidad y el criterio de redondeo, y luego indica el tipo de interés y el plazo. Si tu préstamo es a tipo fijo, pon el «tipo posterior» igual al tipo inicial. Deja en blanco el año de inicio si solo quieres ver el número de periodo en lugar de fechas concretas.

La fórmula explicada

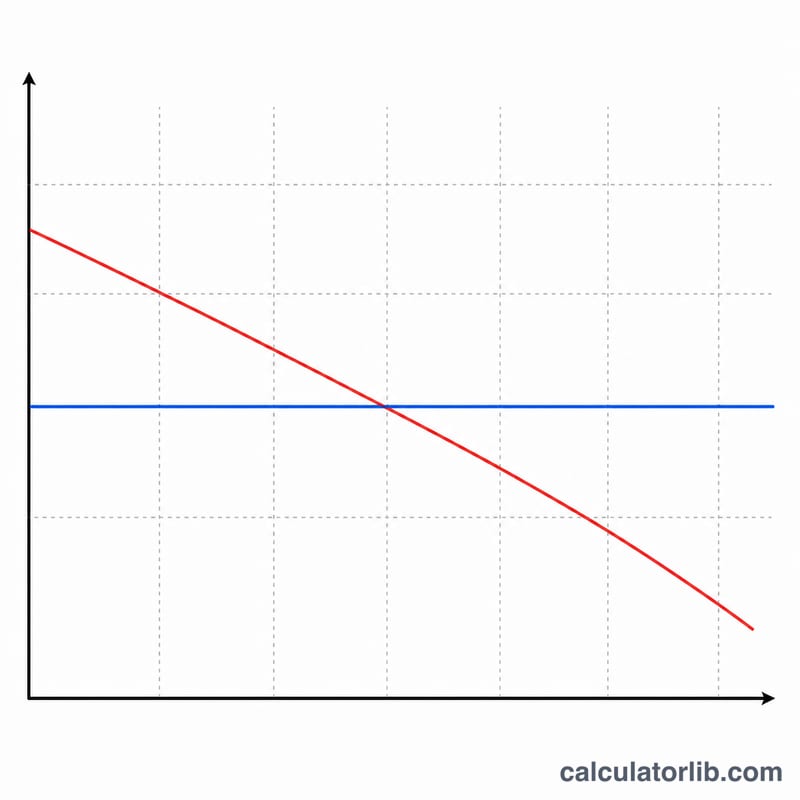

En el método de cuota total constante, cada tramo a tipo fijo utiliza $$A = \frac{B \cdot i}{1 - (1 + i)^{-n}}$$ donde \(B\) es el saldo actual, \(i\) es el tipo por periodo (tipo anual / 100 / número de pagos al año) y \(n\) es el número de pagos pendientes. En cada periodo, los intereses equivalen a \(B \cdot i\) y el resto reduce el capital. En el método de amortización constante, la parte de capital se mantiene fija en \(P/n\) mientras los intereses van disminuyendo, de modo que la cuota total se reduce con el tiempo. El último pago se ajusta para absorber cualquier resto del redondeo, de manera que el saldo cierre exactamente en cero.

Ejemplo práctico

Imagina un préstamo de 10.000.000 a un tipo fijo del 2 % a 10 años, con pagos mensuales. El tipo por periodo es \(i = 0{,}02/12 = 0{,}00166667\) y \(N = 120\). La cuota es $$A = \frac{10{.}000{.}000 \times 0{,}00166667}{1 - 1{,}00166667^{-120}} \approx 92{.}013 \text{ al mes}$$ El total devuelto ronda los 11.041.560, por lo que los intereses totales son de aproximadamente 1.041.560.

Preguntas frecuentes

¿Por qué difiere el último pago? Al redondear cada cuota queda un pequeño residuo, que el pago final absorbe para que el saldo llegue a cero.

¿Qué es un periodo de carencia? Durante la carencia solo pagas intereses; la amortización del capital comienza después y se reparte entre los pagos restantes.

¿Coincidirá con lo que me dice mi banco? Los resultados son orientativos. Cada entidad aplica criterios distintos de redondeo y de cómputo de días, así que tu cuadro real puede variar ligeramente.