¿Qué es un préstamo de capital constante?

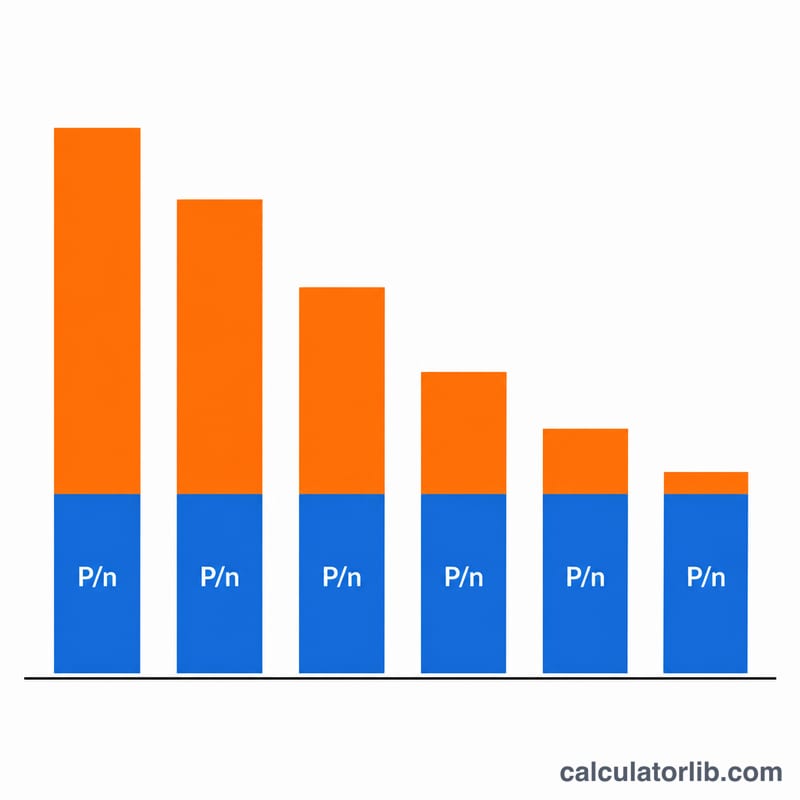

Un préstamo de capital constante (también llamado de amortización constante, capital fijo o interés decreciente) devuelve la misma cantidad de capital en cada periodo. Como el interés se calcula solo sobre el saldo pendiente, y ese saldo va bajando de forma sostenida, la parte de interés se reduce en cada periodo y la cuota total disminuye con el tiempo. Esto se diferencia del sistema de amortización francés clásico (el habitual en hipotecas), donde la cuota total se mantiene constante y solo cambia poco a poco el reparto entre capital e intereses.

Cómo usar esta calculadora

Introduce el importe del préstamo (capital), el tipo de interés nominal anual en porcentaje, el número total de pagos del plazo y la periodicidad de los pagos. La frecuencia convierte el tipo anual en un tipo periódico dividiéndolo entre el número de periodos al año. La herramienta te devuelve la parte de capital constante, la primera cuota (la mayor) y la última (la menor), el total de intereses pagados, la suma de todos los pagos y una tabla completa periodo a periodo.

La fórmula explicada

Sea \(P\) el importe del préstamo, \(n\) el número de pagos, \(r\) el tipo anual expresado como fracción y \(f\) los pagos al año. El tipo periódico es \(i = r / f\). En cada periodo amortizas un capital de \(P / n\). El saldo pendiente antes del pago \(k\) es \(P(n - k + 1) / n\), de modo que el interés de ese periodo es $$I_k = P\cdot\frac{n-k+1}{n}\cdot i,\quad i=\frac{r}{f}$$ y la cuota total es $$\text{Total}_k = \frac{P}{n} + P\cdot\frac{n-k+1}{n}\cdot i.$$ El interés total de todo el préstamo se simplifica de forma elegante a $$I_{total} = i\cdot P\cdot\frac{n+1}{2}.$$

Ejemplo práctico

Pide 12.000 $ al 12 % anual, con 12 pagos mensuales. El tipo mensual es \(0{,}12 / 12 = 0{,}01\) (1 %). El capital por cuota es \(12.000 / 12 = 1.000\) $. El pago 1 incluye un interés de \(12.000 \times 0{,}01 = 120\) $, así que la cuota total es de 1.120 $. Cada mes el interés baja 10 $, de modo que el pago 12 es de tan solo 1.010 $. El interés total es \(0{,}01 \times 12.000 \times 13 / 2 = 780\) $, y el total devuelto asciende a 12.780 $.

Preguntas frecuentes

¿En qué se diferencia de la cuota de una hipoteca normal? Una hipoteca estándar (sistema francés) usa cuotas totales iguales; aquí el capital es constante y la cuota total baja en cada periodo, por lo que pagas menos intereses en total, pero las primeras cuotas son más altas.

¿Qué pasa si el tipo es del 0 %? Cada cuota equivale únicamente al capital constante \(P/n\), el interés total es cero y el importe total devuelto coincide con el del préstamo.

¿Por qué a veces parece ajustado el capital de la última cuota? Cualquier pequeño residuo de redondeo se absorbe en el último periodo, de manera que el saldo final cierre en exactamente cero.