¿Qué es la calculadora de tabla de amortización de préstamos ACB?

Esta calculadora determina la cuota mensual fija de un préstamo y muestra cómo se reparte ese pago entre intereses y capital a lo largo del tiempo. Utiliza el método de amortización por saldo decreciente, en el que los intereses se calculan cada mes sobre el saldo pendiente: así, la parte de intereses va disminuyendo y la de capital aumenta a medida que avanzas en el pago. Funciona con cualquier divisa y con cualquier préstamo a cuota fija habitual, como una hipoteca, un préstamo para coche o un crédito personal.

Cómo usarla

Introduce tres datos: el importe del préstamo (capital), el tipo de interés anual en porcentaje y el plazo del préstamo en años. La calculadora convierte el tipo anual en tipo mensual y el plazo en número de pagos mensuales, y después te devuelve la cuota mensual, el total que devolverás, los intereses totales y el reparto entre capital e intereses del primer pago.

La fórmula explicada

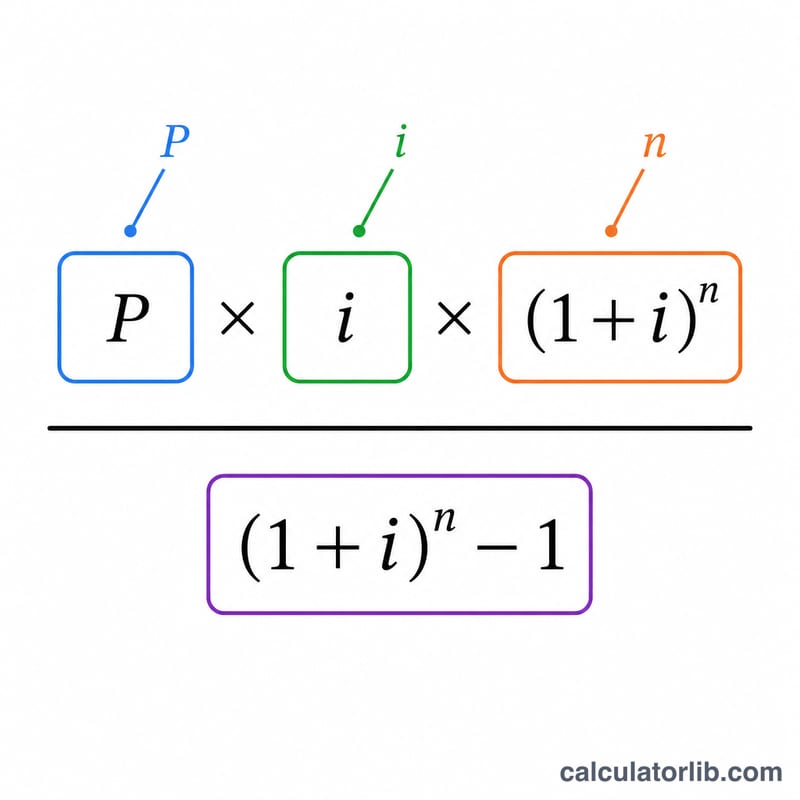

La ecuación principal es

$$\text{Cuota} = \frac{P \cdot i \cdot (1+i)^n}{(1+i)^n - 1}$$donde P es el capital, i es el tipo de interés mensual (tipo anual \(\div 12 \div 100\)) y n es el número de meses. Cada mes los intereses cobrados equivalen a \(\text{Saldo} \times i\), y el capital amortizado es \(\text{Cuota} - \text{Intereses}\). Si el tipo es del 0 %, la cuota es simplemente \(P \div n\).

Ejemplo práctico

Para un préstamo de 200.000 $ a un 5 % de interés anual durante 30 años: \(i = 0{,}05/12 \approx 0{,}0041667\) y \(n = 360\). La cuota resulta de unos 1.073,64 $ al mes. El total devuelto ronda los 386.511 $, lo que significa que unos 186.511 $ corresponden a intereses. Los intereses del primer mes son \(200{.}000 \times 0{,}0041667 \approx 833{,}33\) $, de modo que unos 240,31 $ se destinan a amortizar capital.

EMI en Diferentes Escenarios de Préstamo

La tabla a continuación muestra el EMI mensual, el monto total reembolsado durante la vida del préstamo y el interés total pagado, utilizando la fórmula estándar de saldo decreciente \( \text{EMI} = P \cdot \dfrac{i(1+i)^n}{(1+i)^n - 1} \). Todas las cifras suponen sin pagos adicionales y una tasa fija durante todo el plazo.

| Monto del Préstamo | Tasa | Plazo | EMI Mensual | Total Reembolsado | Interés Total |

|---|---|---|---|---|---|

| $100,000 | 4% | 15 años | $739.69 | $133,144 | $33,144 |

| $100,000 | 5% | 30 años | $536.82 | $193,256 | $93,256 |

| $200,000 | 5% | 20 años | $1,319.91 | $316,779 | $116,779 |

| $200,000 | 7% | 30 años | $1,330.60 | $479,017 | $279,017 |

| $300,000 | 4% | 30 años | $1,432.25 | $515,609 | $215,609 |

| $300,000 | 5% | 15 años | $2,372.38 | $427,029 | $127,029 |

| $300,000 | 7% | 30 años | $1,995.91 | $718,526 | $418,526 |

Dos patrones destacan: una tasa más alta aumenta dramáticamente el interés total (observe el préstamo de $200,000 al 7% en 30 años que repaga más del doble del principal), y un plazo más corto eleva significativamente el pago mensual pero reduce el interés total. Puede verificar cualquiera de estas cifras o probar sus propios números con la calculadora anterior.

Términos Clave del Préstamo Explicados

- EMI (Cuota Mensual Igualada) — la cantidad fija que paga cada mes, combinando tanto interés como principal, de modo que el préstamo se reembolse completamente al final del plazo.

- Principal (P) — el monto original del préstamo prestado, antes de que se agregue interés alguno. Es el saldo inicial que la amortización trabaja para reducir a cero.

- Tasa de interés mensual (i) — la tasa nominal anual convertida a decimal mensual. En esta fórmula \( i = \dfrac{\text{Tasa(\%)}}{1200} \); por ejemplo, una tasa anual del 6% da \( i = 0.005 \) por mes.

- Número de pagos (n) — el recuento total de cuotas mensuales, igual al plazo en años multiplicado por 12. Un préstamo de 30 años tiene \( n = 360 \) pagos.

- Amortización — el proceso de pagar una deuda a lo largo del tiempo mediante cuotas programadas, donde cada pago reduce tanto el interés como el principal de acuerdo con un cronograma establecido.

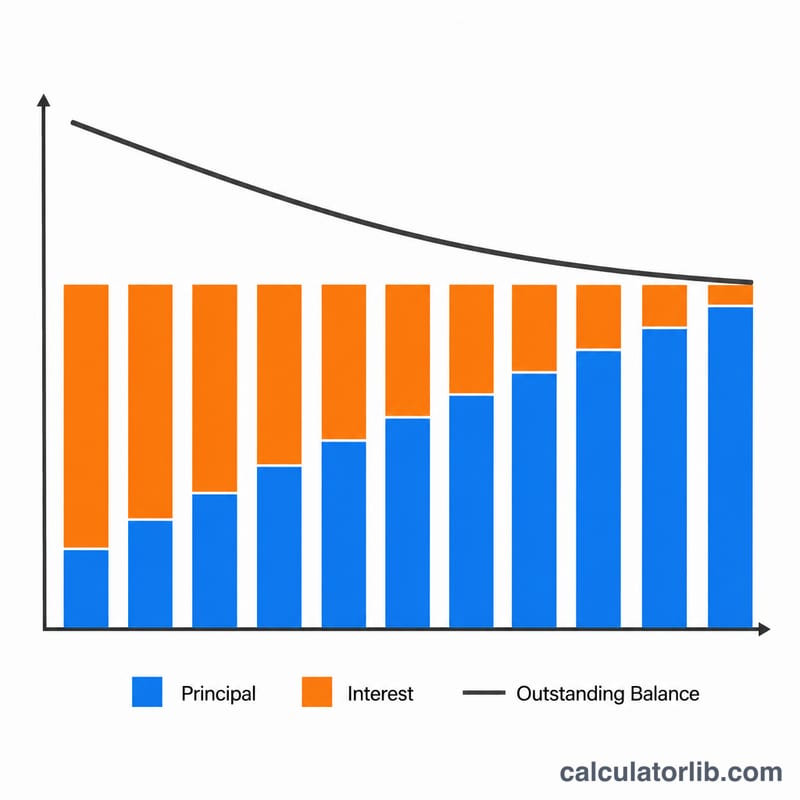

- Método de saldo decreciente — el enfoque estándar en el cual el interés se cobra cada período solo sobre el saldo pendiente restante, no sobre el principal original. A medida que el saldo disminuye, la porción de interés de cada EMI se reduce.

- Interés total — la suma de todo el interés pagado durante la vida del préstamo, igual al total reembolsado menos el principal original (\( \text{EMI} \times n - P \)).

- Depósito en garantía — una cuenta separada que algunos prestamistas usan para recaudar y retener fondos para impuestos sobre la propiedad y seguros, pagados junto con el EMI del préstamo. Los montos en depósito en garantía son no parte del EMI de principal e interés calculado aquí.

Comprensión de Sus Resultados de Amortización

El EMI es su obligación mensual fija por principal e interés. Permanece constante durante todo el plazo (suponiendo una tasa fija), lo que hace que el presupuesto sea predecible aunque la división interna entre interés y principal cambie cada mes.

El total reembolsado es el EMI multiplicado por el número de pagos, y el interés total es esa cifra menos su principal original. En préstamos a largo plazo con tasas más altas, el interés total puede rivalizar o exceder el monto que pidió prestado — una realidad útil antes de comprometerse.

La división del primer pago es reveladora. En los pagos más tempranos, el interés se cobra sobre el saldo pendiente completo, por lo que la mayor parte de su EMI va a interés y solo una pequeña parte reduce el principal. Para un préstamo de $200,000 al 7% en 30 años, el interés del primer pago es aproximadamente \( 200{,}000 \times 0.07/12 \approx \$1{,}167 \) de los $1,331 de EMI, dejando solo aproximadamente $164 hacia el principal.

A medida que el saldo disminuye, la relación interés-a-principal cambia de manera constante: los pagos posteriores aplican mucho más al principal y mucho menos al interés. Este es el comportamiento definitivo del método de saldo decreciente y explica por qué pagar extra al principio del plazo ahorra desproporcionadamente más interés que pagar extra al final.

Finalmente, distinga estas cifras de principal e interés del costo total de propiedad. El EMI aquí no incluye impuestos sobre la propiedad, seguro de propietario o hipotecario, cuotas HOA, depósito en garantía o honorarios de cierre. Su desembolso mensual real y costo de por vida será más alto una vez que se agreguen esos artículos, así que trate este resultado como el núcleo de financiamiento en lugar de la factura completa.

Preguntas frecuentes

¿Por qué la mayor parte de mis primeras cuotas se va en intereses? Los intereses se calculan sobre el saldo pendiente, que es más alto al principio; por eso las primeras cuotas tienen mucho interés y las últimas se destinan sobre todo a capital.

¿Incluye impuestos, seguros o comisiones? No. Solo calcula la devolución de capital e intereses. No contempla conceptos como el impuesto sobre bienes inmuebles o los seguros.

¿Puedo usarla con cualquier divisa? Sí. El cálculo es neutral respecto a la divisa, así que introduce los importes en la moneda en la que esté tu préstamo.