¿Qué es una tabla de amortización de un préstamo?

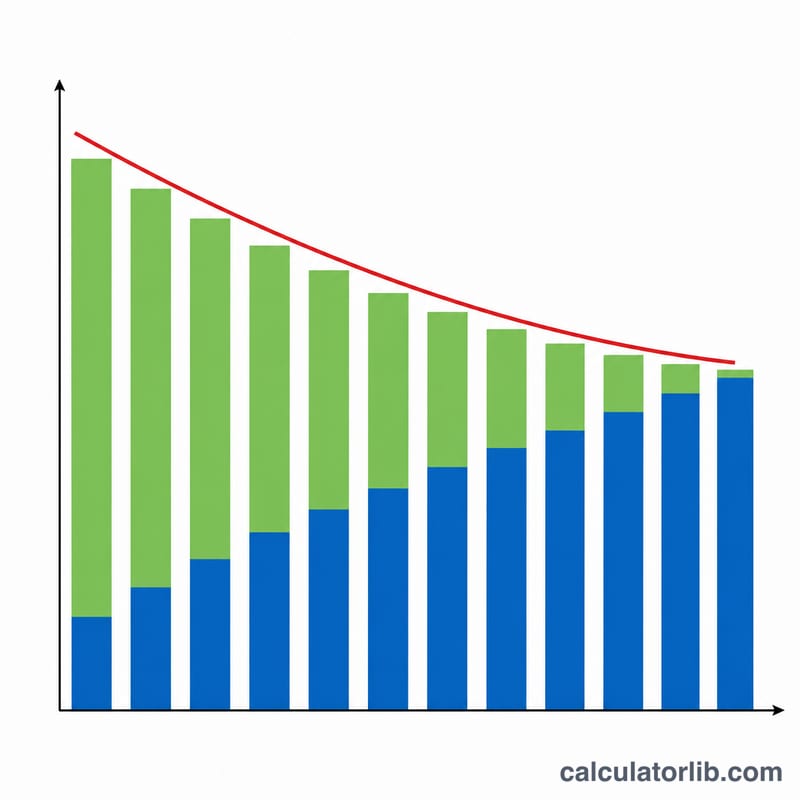

Una tabla de amortización es un cuadro detallado que muestra cómo se va saldando un préstamo completamente amortizable a lo largo del tiempo mediante cuotas periódicas iguales. Cada pago tiene siempre el mismo importe, pero el reparto entre intereses y capital cambia en cada cuota: al principio, la mayor parte del dinero se destina a pagar intereses y, con el tiempo, una porción cada vez mayor sirve para reducir el saldo pendiente. Esta calculadora funciona con hipotecas, préstamos de coche, créditos para estudios y préstamos personales a tipo de interés fijo.

Cómo usarla

Introduce el importe del préstamo (el capital), el tipo de interés nominal anual, el número total de cuotas a lo largo de la vida del préstamo y la frecuencia con la que pagas. La frecuencia de pago simplemente le indica a la calculadora cuántos periodos hay por año, dato que se usa para convertir el tipo anual en un tipo por periodo. A partir de ahí, la herramienta calcula tu cuota fija, la suma de todos los pagos, el total de intereses y una tabla completa cuota a cuota.

La fórmula, paso a paso

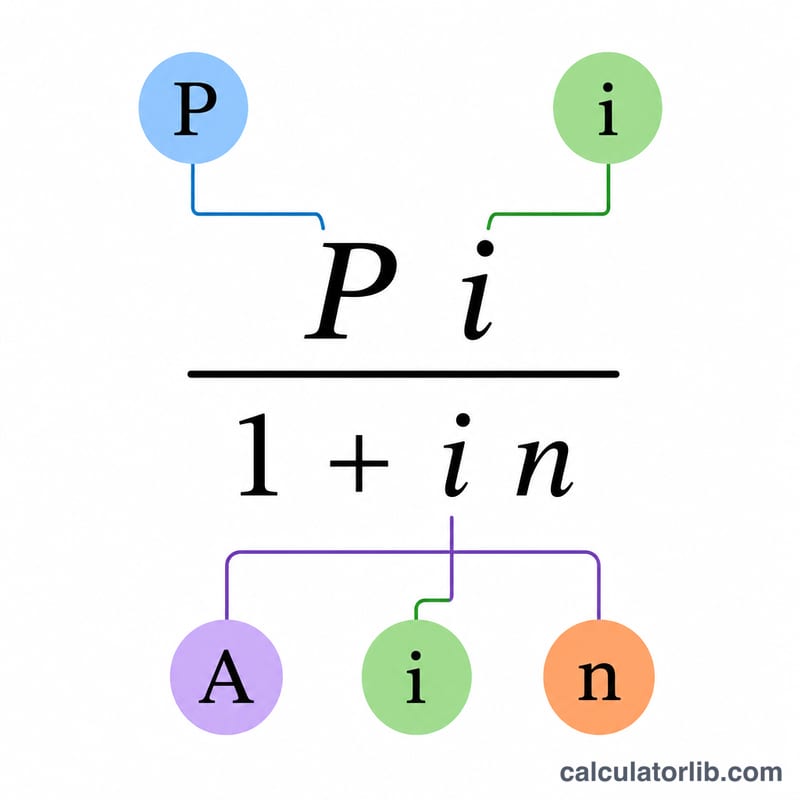

El tipo de interés por periodo es el tipo anual dividido entre el número de periodos por año: \(i = (\text{tipoAnual} / 100) / \text{periodosPorAño}\). La cuota fija se obtiene con

$$A = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$Si el tipo de interés es cero, la cuota es simplemente el capital dividido entre el número de pagos. En cada periodo, los intereses equivalen al saldo pendiente multiplicado por \(i\); el capital amortizado es la cuota menos esos intereses, y el saldo se reduce en la parte de capital. La última cuota se ajusta ligeramente para que el saldo quede exactamente en cero, absorbiendo cualquier desviación por redondeo.

Ejemplo práctico

Para un préstamo de 275.000 $ al 4,875 % pagado mensualmente en 360 cuotas, el tipo por periodo es \(0{,}0040625\). La cuota fija ronda los 1.455,31 $. La suma de todos los pagos es de unos 523.911 $ y los intereses totales ascienden a unos 248.911 $. La primera cuota incluye 1.117,19 $ de intereses y 338,12 $ de capital, dejando un saldo cercano a 274.661,88 $; y la parte correspondiente a intereses se va reduciendo mes a mes.

Preguntas frecuentes

¿Cambiar la frecuencia de pago modifica el número de cuotas? No. El número total de cuotas lo introduces tú directamente. La frecuencia solo determina el divisor que se aplica al tipo de interés.

¿Por qué mi última cuota es ligeramente distinta? Al redondear cada pago a céntimos puede quedar un pequeño residuo, así que la cuota final se ajusta para que el saldo llegue exactamente a cero.

¿Y si el tipo de interés es del 0 %? La cuota es simplemente el importe del préstamo dividido entre el número de pagos, y los intereses totales son cero.