Qué hace esta calculadora

Esta herramienta estima el valor futuro al vencimiento de un certificado de depósito (CD) de pago único usando interés compuesto. Un CD es un depósito a plazo que ofrecen los bancos y las cooperativas de crédito en Estados Unidos: inmovilizas una cantidad fija durante un plazo determinado a una tasa de interés pactada, y el banco paga intereses que se capitalizan hasta que el CD vence. (En el mundo hispanohablante el producto equivalente suele llamarse «depósito a plazo fijo» o «certificado de depósito a plazo», aunque las condiciones y la fiscalidad varían según el país.) Introduce tu depósito, el plazo, la tasa y la frecuencia de capitalización para ver el valor final, los intereses totales generados, el rendimiento porcentual anual (APY) y un cuadro de crecimiento año a año. El campo opcional de tasa impositiva ofrece una estimación simplificada del valor después de impuestos.

Cómo usarla

Indica la inversión inicial (la suma única que depositas), el plazo en meses y la tasa de interés nominal anual (APR). Elige con qué frecuencia se capitalizan los intereses: la opción predeterminada es mensual, que es la más habitual en los CD. Si quieres, añade una tasa impositiva sobre los intereses para estimar los impuestos a pagar. La calculadora asume un único depósito sin aportaciones adicionales y que los intereses se reinvierten dentro del CD hasta el vencimiento.

La fórmula explicada

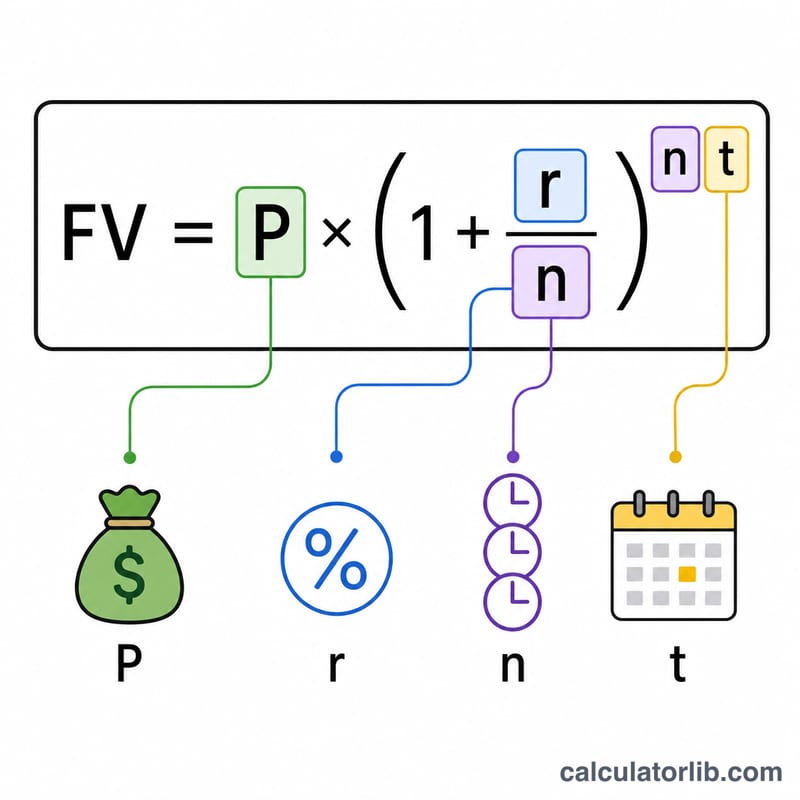

El valor al vencimiento es $$\text{VF} = P \left(1 + \frac{r}{n}\right)^{n \cdot t}$$ donde \(P\) es el capital, \(r\) es la tasa anual en formato decimal, \(n\) es el número de periodos de capitalización al año y \(t\) es el plazo en años (meses ÷ 12). Los intereses totales son \(\text{VF} - P\). El rendimiento anual efectivo es $$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$ que es mayor que la tasa nominal siempre que los intereses se capitalicen más de una vez al año.

Ejemplo resuelto

Depositas 20.000 $ durante 60 meses (5 años) al 5,5 % con capitalización mensual. Un año de crecimiento multiplica por \(\left(1 + 0{,}055/12\right)^{12} \approx 1{,}056408\), de modo que el APY ≈ 5,641 %. Al cabo de 5 años, el VF ≈ 26.314,08 $ y los intereses totales ≈ 6.314,08 $. Con una tasa impositiva del 22 %, los impuestos a pagar ≈ 1.389,10 $ y el valor después de impuestos ≈ 24.924,98 $.

Preguntas frecuentes

¿El APY es lo mismo que la tasa de interés? No. La tasa es la tasa nominal anual; el APY incorpora la capitalización, por lo que refleja lo que realmente ganas en un año.

¿Incluye aportaciones periódicas? No: modela un CD de pago único, sin aportaciones adicionales.

¿Cuán precisa es la estimación de impuestos? Es una estimación simplificada a tasa fija sobre el total de los intereses. En la práctica, los intereses de un CD suelen tributar cada año a medida que se generan, y las reglas cambian según el país, así que toma la cifra después de impuestos como una orientación aproximada.