这个计算器能帮你做什么

本工具用于估算一次性存入的大额存单(Certificate of Deposit,简称 CD)在到期时按复利计算的价值。CD 是美国银行和信用合作社提供的一种定期存款产品:你把一笔固定金额锁定在某个固定期限里,银行按约定的固定利率付息,利息会持续复利计息,直到存单到期。需要说明的是,CD 是美国的金融产品;中国的"定期存款"在性质上与之类似,但具体利率、计息方式和税务规则各不相同,请勿直接套用。只需填入存入金额、期限、利率和复利频率,即可看到到期金额、累计利息、年化收益率(APY),以及逐年增长明细表。税率一栏为选填项,可以给出一个简化的税后估算。

使用方法

填入初始投资额(你一次性存入的本金)、以月为单位的存款期限,以及名义年利率(APR)。再选择复利计息的频率——默认按月计息,这也是 CD 最常见的方式。如果想估算应缴税款,可选填利息税率。计算器假设只有一次存入、期间不再追加资金,且利息在到期前都留在存单内继续复利。

计算公式详解

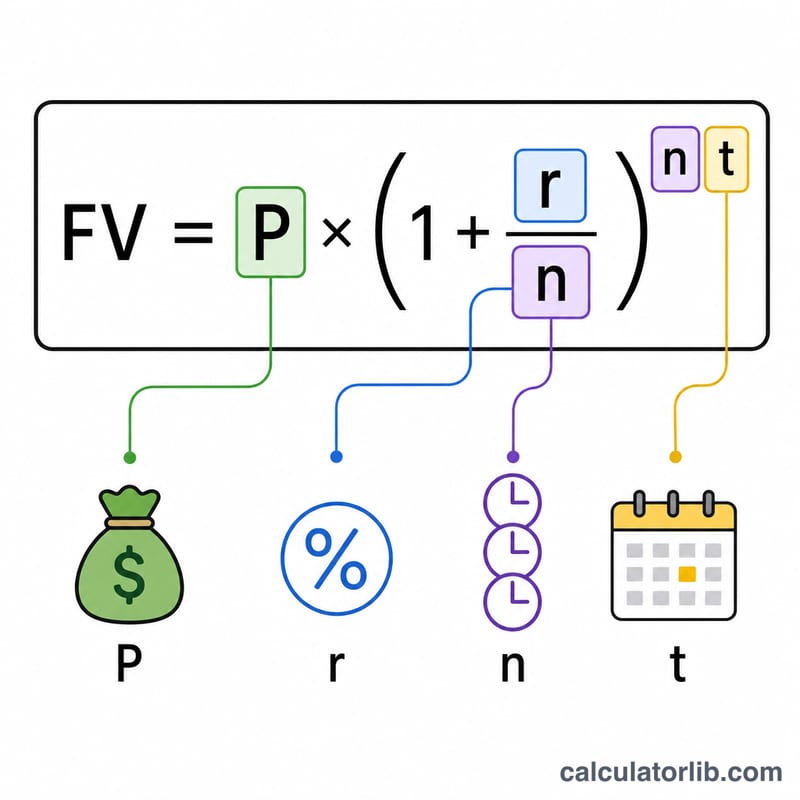

到期价值的公式为 $$\text{FV} = P \left(1 + \frac{r}{n}\right)^{n t}$$ 其中 \(P\) 是本金,\(r\) 是以小数表示的年利率,\(n\) 是每年的复利计息次数,\(t\) 是以年为单位的期限(月数 ÷ 12)。累计利息等于 \(\text{FV} - P\)。年化收益率为 $$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$ 只要利息一年复利不止一次,APY 就会高于名义利率。

实例演算

以年利率 5.5% 按月复利,一次性存入 20,000 美元、期限 60 个月(5 年)为例。一年的增长系数为 \(\left(1 + \frac{0.055}{12}\right)^{12} \approx 1.056408\),因此 \(\text{APY} \approx 5.641\%\)。5 年后,到期价值 \(\text{FV} \approx 26{,}314.08\) 美元,累计利息约 6,314.08 美元。若按 22% 的税率计算,应缴税款约 1,389.10 美元,税后金额约为 24,924.98 美元。

常见问题

APY 和利率是一回事吗?不是。利率指的是名义年利率,而 APY 把复利效应也计算在内,更能反映你一年里真正能赚到多少。

这个计算器支持定期追加存款吗?不支持——它只针对一次性存入、期间不再追加资金的单笔 CD。

税后估算准确吗?它只是按统一税率对总利息做的简化估算。在实际操作中,美国的 CD 利息通常是在每年产生时就按当年计税,而且各国税务规则差异很大,因此税后数字仅供大致参考。