Что считает этот калькулятор

Инструмент оценивает будущую стоимость единовременного депозитного сертификата (CD) на момент погашения с учётом сложных процентов. CD (Certificate of Deposit) — это срочный вклад, который предлагают банки и кредитные союзы в США и ряде других стран: вы фиксируете определённую сумму на установленный срок под заявленную ставку, а банк начисляет проценты, которые капитализируются вплоть до окончания срока. По своей сути это западный аналог обычного срочного банковского вклада — в России похожий продукт называется просто срочным депозитом. Введите сумму вклада, срок, ставку и периодичность капитализации, чтобы увидеть итоговую сумму, общий процентный доход, годовую доходность (APY) и график роста по годам. Дополнительное поле для налоговой ставки даёт упрощённую оценку суммы после вычета налогов.

Как пользоваться

Укажите начальную сумму вклада (единовременный взнос), срок в месяцах и номинальную годовую процентную ставку (APR). Выберите периодичность капитализации процентов — по умолчанию стоит ежемесячная, она наиболее распространена для CD. При желании введите ставку налога на проценты, чтобы оценить сумму налога. Калькулятор исходит из того, что вклад вносится один раз, без дополнительных пополнений, а проценты реинвестируются внутри сертификата до самого погашения.

Формула простыми словами

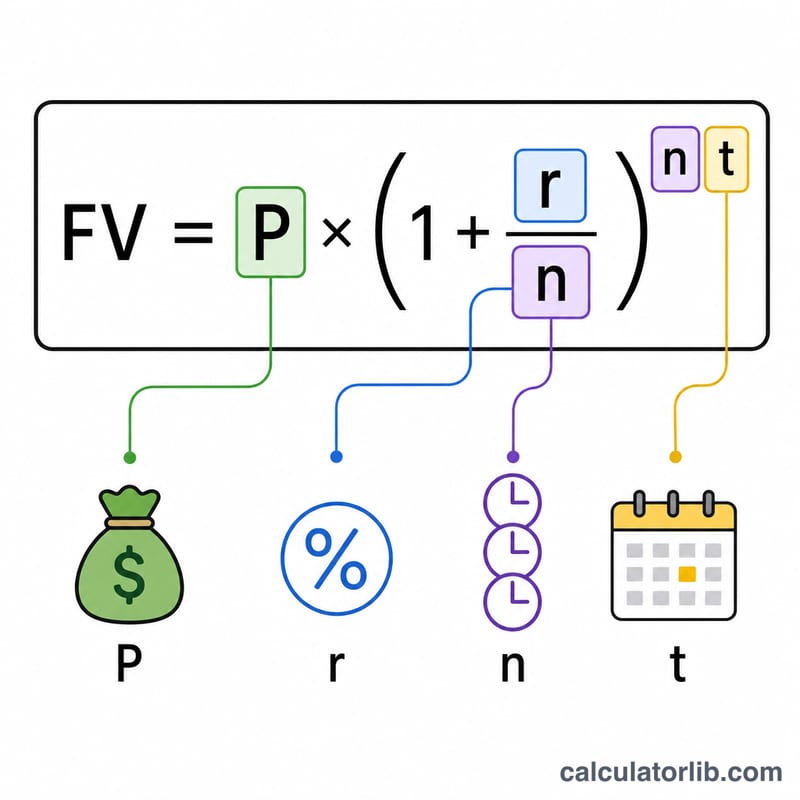

Сумма к погашению рассчитывается так:

$$\text{FV} = P \left(1 + \frac{r}{n}\right)^{n t}$$где \(P\) — основная сумма (тело вклада), \(r\) — годовая ставка в виде десятичной дроби, \(n\) — число периодов капитализации в году, а \(t\) — срок в годах (месяцы ÷ 12). Общий процентный доход равен \(\text{FV} - P\). Эффективная годовая доходность вычисляется как

$$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$и всегда выше номинальной ставки, если проценты капитализируются чаще одного раза в год.

Разбор на примере

Допустим, вы кладёте $20 000 на 60 месяцев (5 лет) под 5,5% годовых с ежемесячной капитализацией. За один год сумма умножается на \(\left(1 + \frac{0{,}055}{12}\right)^{12} \approx 1{,}056408\), то есть APY ≈ 5,641%. Через 5 лет итоговая сумма составит \(\text{FV} \approx \$26\,314{,}08\), а общий доход ≈ $6 314,08. При ставке налога 22% налог составит ≈ $1389,10, а сумма после налогов ≈ $24 924,98.

Частые вопросы

APY и процентная ставка — это одно и то же? Нет. Ставка — это номинальный годовой процент, а APY учитывает капитализацию, поэтому показывает реальную доходность за год.

Учитываются ли регулярные пополнения? Нет — расчёт строится на единовременном CD-вкладе без дополнительных взносов.

Насколько точна оценка налога? Это упрощённый расчёт по единой ставке на весь процентный доход. На практике проценты по CD в США облагаются налогом ежегодно — по мере их начисления, а правила различаются от страны к стране. В России, например, действует свой порядок налогообложения дохода по вкладам. Поэтому относитесь к сумме после налогов как к ориентировочной.