Что считает этот калькулятор

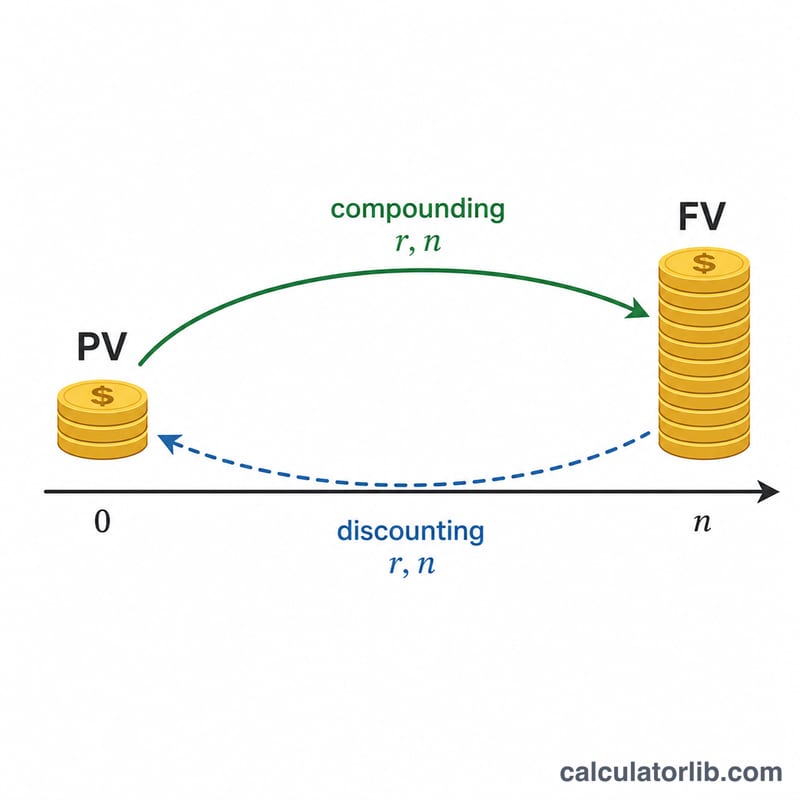

Этот калькулятор отвечает на частый вопрос про накопления: сколько нужно вложить прямо сейчас одной суммой, чтобы к нужной дате она выросла до определённой цели? Он рассчитывает приведённую (текущую) стоимость вашей цели — тот самый разовый вклад, который при фиксированной годовой ставке вырастет до желаемой суммы. Это универсальная математика, и она работает в любой стране и любой валюте.

Как пользоваться

Введите три значения: будущую сумму цели (сколько вы хотите иметь), ожидаемую годовую процентную ставку или темп роста и количество лет до момента, когда деньги понадобятся. Калькулятор покажет, какой вклад нужно сделать сегодня, а также общую сумму процентов, которую этот вклад принесёт за весь срок.

Разбор формулы

Формула приведённой стоимости выглядит так: $$PV = \frac{\text{Future Goal (\$)}}{\left(1 + \dfrac{\text{Rate (\%)}}{100}\right)^{\text{Years}}}$$ где FV — будущая цель, \(r\) — годовая ставка в долях (5% = 0,05), а \(n\) — число лет. Знаменатель \((1 + r)^n\) — это коэффициент роста за счёт сложного процента; деление цели на него «дисконтирует» сумму к деньгам сегодняшнего дня. Чем выше ставка или длиннее срок, тем меньший вклад потребуется сделать сейчас.

Пример расчёта

Допустим, вы хотите иметь 10 000 $ через 10 лет и рассчитываете на рост 5% годовых. Коэффициент роста равен \((1{,}05)^{10} \approx 1{,}62889\). Делим: $$\frac{10\,000\ \$}{1{,}62889} \approx 6\,139{,}13\ \$$$ То есть разовый вклад около 6 139 $ сегодня вырастет до вашей цели в 10 000 $, принеся примерно 3 861 $ процентов.

Частые вопросы

Учитывается ли ежемесячная капитализация? Нет — используется годовая капитализация. Для другой периодичности нужно соответствующим образом пересчитать ставку и число периодов.

А если я планирую ещё и регулярные взносы? Этот инструмент рассчитывает только разовый вклад. Для периодических взносов нужен расчёт аннуитета (PMT).

Можно ли указать ставку 0%? Да. При ставке 0% необходимый вклад в точности равен цели, так как роста не происходит.