이 계산기는 무엇을 계산하나요?

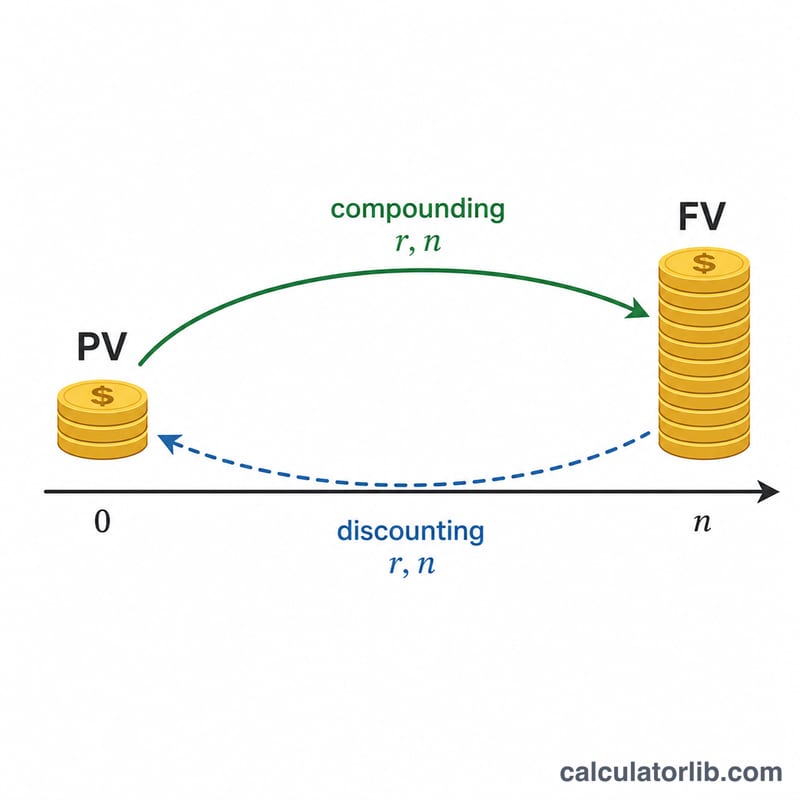

저축을 계획할 때 누구나 한 번쯤 떠올리는 질문이 있습니다. "특정 시점에 원하는 금액을 만들려면 지금 한꺼번에 얼마를 넣어야 할까?" 바로 이 질문에 답하는 도구입니다. 이 계산기는 목표 금액의 현재가치(Present Value), 즉 일정한 연이율로 복리 운용했을 때 목표액에 정확히 도달하는 초기 예치금을 구해 줍니다. 보편적인 금융 수학이므로 어느 나라, 어느 통화에서도 그대로 적용할 수 있습니다.

사용 방법

세 가지 값만 입력하면 됩니다. 만들고 싶은 미래 목표 금액, 기대하는 연 이율(또는 성장률), 그리고 자금이 필요한 시점까지 남은 기간(년)입니다. 그러면 오늘 한 번에 예치해야 할 금액과, 그 돈이 기간 동안 벌어들이는 이자 총액을 함께 알려 줍니다.

공식 풀이

현재가치 공식은 $$PV = \frac{\text{Future Goal (\$)}}{\left(1 + \dfrac{\text{Rate (\%)}}{100}\right)^{\text{Years}}}$$ 입니다. 여기서 FV는 미래 목표 금액, r은 소수로 나타낸 연 이율(5% = 0.05), n은 기간(년)입니다. 분모인 \((1 + r)^n\)은 복리로 불어나는 성장 계수이며, 목표 금액을 이 값으로 나누면 미래의 돈을 오늘 가치로 "할인"하는 셈이 됩니다. 이율이 높거나 기간이 길수록, 지금 필요한 예치금은 줄어듭니다.

계산 예시

10년 뒤에 $10,000을 만들고 싶고, 연 5%의 성장률을 기대한다고 가정해 보겠습니다. 성장 계수는 \((1.05)^{10} \approx 1.62889\)입니다. 이를 나누면 $$\frac{\$10{,}000}{1.62889} \approx \$6{,}139.13$$이 나옵니다. 즉 오늘 약 $6,139을 한 번에 예치하면 목표인 $10,000으로 불어나며, 그 과정에서 약 $3,861의 이자가 발생합니다.

자주 묻는 질문

월 복리로 계산하나요? 아닙니다. 이 계산기는 연 복리를 기준으로 합니다. 다른 복리 주기를 적용하려면 이율과 기간을 그에 맞게 환산해 주세요.

매달 추가로 납입할 계획이라면요? 이 도구는 한 번에 넣는 일시금만 다룹니다. 정기적으로 납입하는 경우에는 연금(PMT) 계산이 필요합니다.

이율을 0%로 둘 수 있나요? 네. 이율이 0%이면 자금이 전혀 불어나지 않으므로, 필요한 예치금은 목표 금액과 정확히 같아집니다.