이 계산기는 무엇을 계산하나요

목표 달성을 위한 초기 예치금 계산기는 복리로 돈을 불려서 미래의 특정 시점에 원하는 목표 금액에 도달하기 위해 오늘 한 번에 예치해야 할 일시금이 얼마인지 알려줍니다. 이는 미래 목표 금액의 현재 가치(present value)에 해당하는 개념으로, 주택 계약금, 자녀 학자금, 결혼 자금처럼 한 번에 마련해야 하는 재무 목표를 계획할 때 유용합니다.

사용 방법

저축 목표(미래에 모으고 싶은 금액), 예상되는 연이자율, 돈이 필요해지기까지의 햇수, 그리고 이자가 복리로 붙는 주기를 입력하세요. 계산기는 지금 예치해야 할 금액, 목표 금액, 그리고 그 목표 가운데 원금이 아닌 이자로 채워지는 부분이 얼마인지를 함께 보여줍니다.

공식 설명

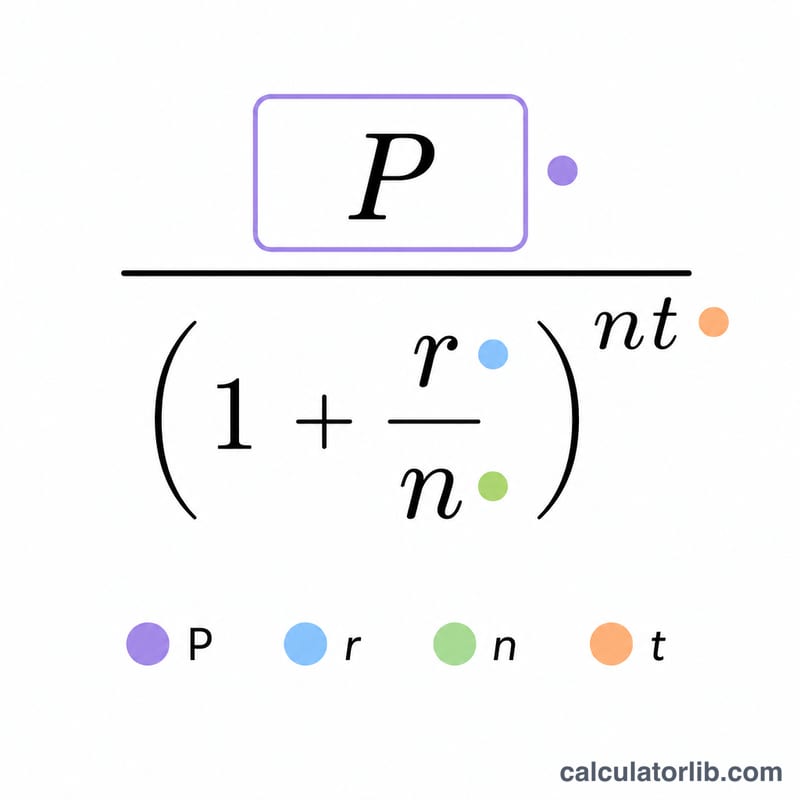

핵심 공식은 $$P = \dfrac{\text{목표금액}}{\left(1 + \dfrac{r}{n}\right)^{n \times t}}$$ 입니다. 여기서 r은 소수로 나타낸 연이자율, n은 1년 동안의 복리 적용 횟수, t는 햇수입니다. 목표 금액을 복리 성장 계수로 나누면 미래 가치를 오늘의 가치로 "할인"하게 됩니다.

계산 예시

예를 들어 연 5%, 월 복리(\(n = 12\)) 조건에서 10년 뒤에 $10,000을 모으고 싶다고 가정해 봅시다. 성장 계수는 $$\left(1 + \frac{0.05}{12}\right)^{12 \times 10} \approx 1.6470$$ 입니다. 따라서 $$P = \frac{10{,}000}{1.6470} \approx \$6{,}071.34$$ 가 됩니다. 오늘 이 금액을 예치해 두면 나머지는 복리가 알아서 불려 주며, 약 $3,928.66의 이자가 붙습니다.

자주 묻는 질문

추가 납입도 반영되나요? 아니요. 이 계산기는 추가 납입 없이 한 번만 예치하는 일시금을 기준으로 합니다. 매달 꾸준히 저축하는 경우라면 정기 적립식 목표 계산기를 이용하세요.

이자율이 0%이면 어떻게 되나요? 이자가 없으면 성장 계수가 1이 되므로, 필요한 예치금은 목표 금액과 그대로 같아집니다.

복리 주기는 어떤 것을 선택해야 하나요? 본인의 계좌 조건에 맞추면 됩니다. 대부분의 예·적금과 많은 투자 상품은 매월 또는 매일 복리로 계산되며, 일부 채권이나 양도성예금증서(CD)는 반기 또는 연 단위로 복리가 적용됩니다.