ماذا تفعل هذه الحاسبة

تكشف لك حاسبة المبلغ الأولي المطلوب لتحقيق هدف المبلغ المقطوع الواحد الذي ينبغي استثماره أو إيداعه اليوم حتى ينمو، بفضل الفائدة المركبة، ليبلغ مبلغاً مستهدفاً محدداً في تاريخ مستقبلي. هذا هو ما يُعرف بـ«القيمة الحالية» لهدف مستقبلي، وهو مفيد للتخطيط لدفعة أولى لشراء منزل، أو صندوق تعليم لطفلك، أو تكاليف زواج، أو أي هدف مالي تريد بلوغه دفعة واحدة.

كيفية الاستخدام

أدخل هدفك الادخاري (المبلغ المستقبلي الذي تطمح إليه)، وسعر الفائدة السنوي الذي تتوقع تحقيقه، وعدد السنوات حتى تحتاج إلى المال، ومدى تكرار احتساب الفائدة المركبة. تعرض لك الحاسبة المبلغ المطلوب إيداعه الآن، وقيمة الهدف، وكم من هذا الهدف يأتي من الفائدة المتراكمة لا من أموالك الخاصة.

شرح المعادلة

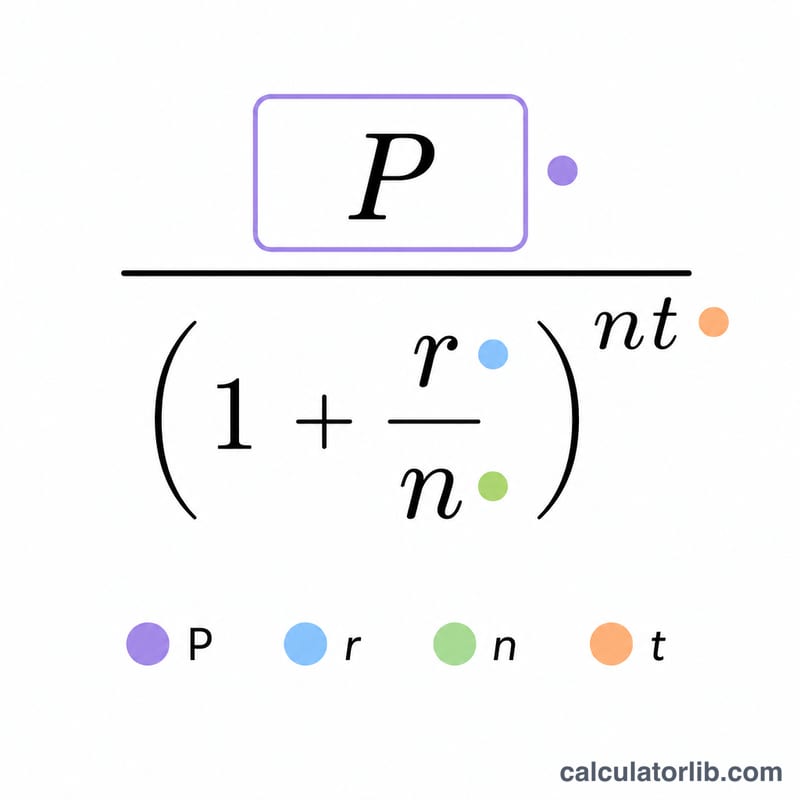

المعادلة الأساسية هي

$$ D = \dfrac{\text{الهدف}}{\left(1 + \dfrac{r}{n}\right)^{n \cdot t}} $$حيث ع هو سعر الفائدة السنوي كنسبة عشرية، ون هو عدد مرات احتساب الفائدة في السنة، وس هو عدد السنوات. وبقسمة الهدف على معامل النمو المركب نقوم بـ«خصم» القيمة المستقبلية لنعيدها إلى قيمتها بأموال اليوم.

مثال تطبيقي

لنفترض أنك تريد 10,000 دولار بعد 10 سنوات بسعر فائدة سنوي قدره 5% تُحتسب شهرياً (ن = 12). يكون معامل النمو

$$ \left(1 + \frac{0.05}{12}\right)^{12 \times 10} \approx 1.6470 $$ومن ثم:

$$ D = \frac{10{,}000}{1.6470} \approx 6{,}071.34 \text{ دولار} $$أودِع هذا المبلغ اليوم وتتكفل الفائدة المركبة بالباقي، محققةً نحو 3,928.66 دولار.

الأسئلة الشائعة

هل تفترض هذه الحاسبة وجود مساهمات إضافية؟ لا — فهي مخصصة لإيداع مبلغ مقطوع واحد دون أي إضافات لاحقة. أما إذا كنت تخطط لادخار مبلغ شهري منتظم، فاستخدم حاسبة هدف الإيداعات الدورية بدلاً منها.

ماذا لو كان سعر الفائدة 0%؟ في غياب أي فائدة يصبح معامل النمو يساوي 1، وبالتالي يكون المبلغ المطلوب إيداعه مساوياً تماماً لهدفك.

أي تكرار لاحتساب الفائدة ينبغي أن أختار؟ اختر ما يطابق حسابك: معظم حسابات التوفير وكثير من الاستثمارات تُحتسب فائدتها شهرياً أو يومياً، بينما تُحتسب بعض السندات والودائع لأجل نصف سنوي أو سنوي. تجدر الإشارة إلى أن هذه الحاسبة تستخدم الدولار كعملة افتراضية، لكن المنطق الحسابي نفسه ينطبق على أي عملة وعلى الحسابات والمنتجات الادخارية في بلدك.