Что считает этот калькулятор

Калькулятор начального взноса показывает, какую сумму нужно вложить или положить на счёт сегодня, чтобы благодаря сложным процентам она выросла до нужной величины к определённой дате в будущем. По сути, это приведённая (текущая) стоимость будущей цели — удобный инструмент для планирования первого взноса по ипотеке, фонда на обучение ребёнка, свадьбы или любой другой разовой финансовой задачи.

Как пользоваться

Укажите свою цель накопления (сумму, которую хотите получить в будущем), ожидаемую годовую процентную ставку, число лет до момента, когда деньги понадобятся, и периодичность начисления процентов. Калькулятор покажет, сколько нужно внести прямо сейчас, какова сама цель и какая её часть будет получена за счёт процентов, а не из ваших собственных средств.

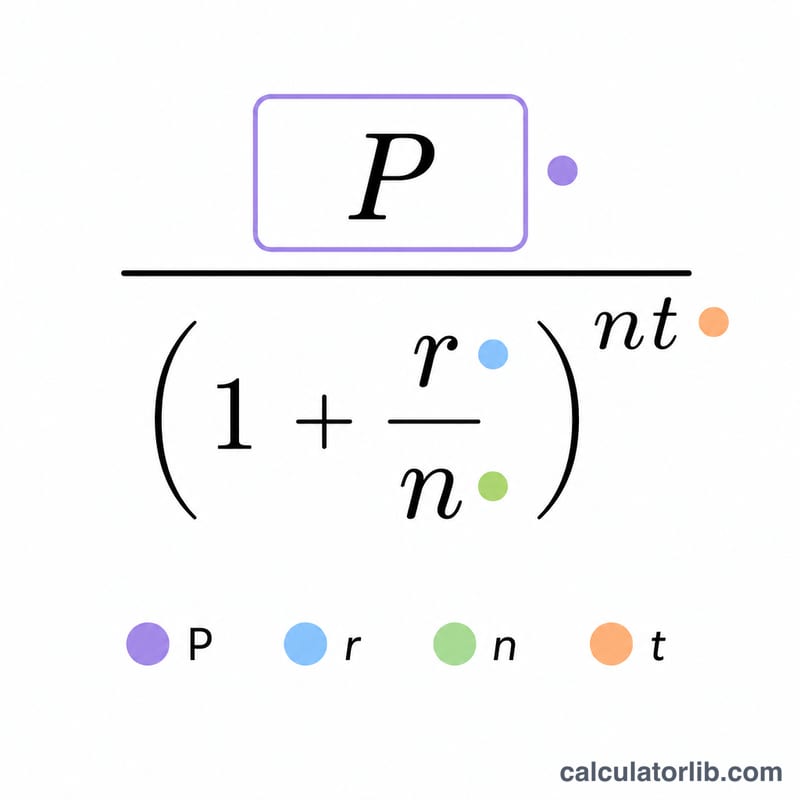

Разбор формулы

В основе расчёта лежит уравнение $$P = \dfrac{\text{Цель}}{\left(1 + \dfrac{r}{n}\right)^{n \cdot t}}$$ Здесь r — это годовая ставка в виде десятичной дроби, n — число периодов начисления процентов в год, а t — количество лет. Деление цели на коэффициент роста «дисконтирует» будущую сумму обратно к сегодняшним деньгам.

Пример расчёта

Допустим, вы хотите накопить $10 000 за 10 лет при ставке 5% годовых с ежемесячной капитализацией (\(n = 12\)). Коэффициент роста равен $$\left(1 + \frac{0{,}05}{12}\right)^{12 \times 10} \approx 1{,}6470$$ Тогда $$P = \frac{10\,000}{1{,}6470} \approx \$6\,071{,}34$$ Вложите эту сумму сегодня — и сложные проценты сделают всё остальное, принеся около $3 928,66.

Частые вопросы

Учитываются ли дополнительные пополнения? Нет — расчёт сделан для единственного разового взноса без последующих пополнений. Если вы планируете регулярно откладывать деньги каждый месяц, используйте калькулятор накоплений с периодическими взносами.

А если ставка равна 0%? Без процентов коэффициент роста равен 1, поэтому необходимый взнос просто совпадает с вашей целью.

Какую периодичность капитализации выбрать? Ориентируйтесь на условия вашего счёта: большинство сберегательных счетов и многих инвестиций начисляют проценты ежемесячно или ежедневно, тогда как некоторые облигации и вклады — раз в полгода или раз в год.