À quoi sert ce calculateur

Le calculateur du capital initial nécessaire vous indique la somme unique à placer ou à déposer dès aujourd'hui pour qu'elle atteigne, grâce aux intérêts composés, un montant cible précis à une date future. C'est la valeur actuelle d'un objectif futur — idéale pour préparer un apport immobilier, les études d'un enfant, un mariage ou tout autre projet ponctuel.

Comment l'utiliser

Indiquez votre objectif d'épargne (le montant que vous souhaitez atteindre), le taux d'intérêt annuel espéré, le nombre d'années avant d'avoir besoin de l'argent et la fréquence de capitalisation des intérêts. Le calculateur affiche le dépôt à effectuer maintenant, l'objectif visé et la part de cet objectif provenant des intérêts plutôt que de votre propre apport.

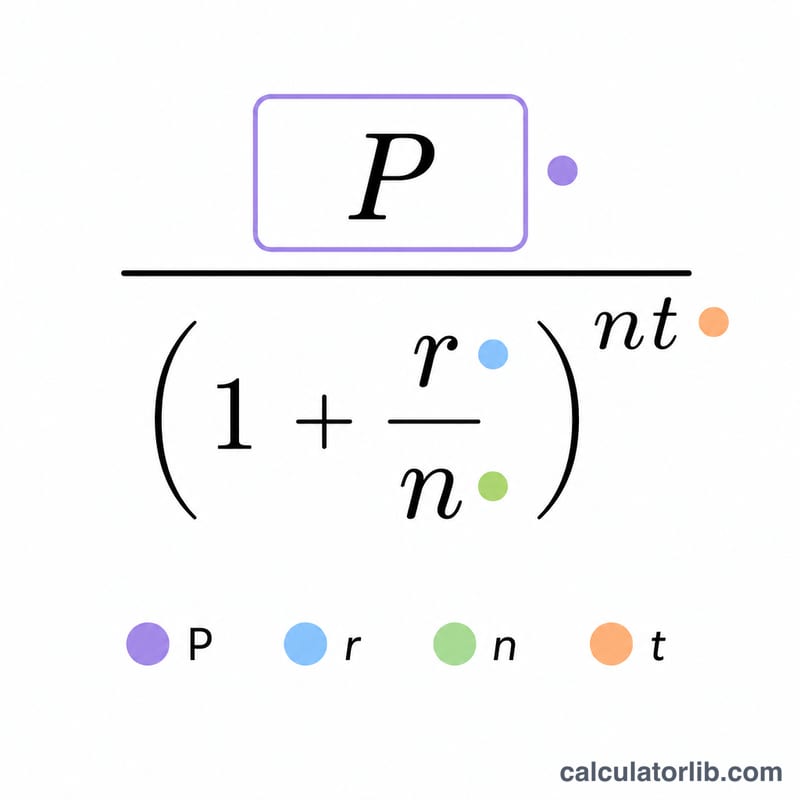

La formule expliquée

L'équation de base est $$P = \dfrac{\text{Objectif}}{\left(1 + \dfrac{r}{n}\right)^{n \cdot t}}$$ Ici, r est le taux d'intérêt annuel exprimé en décimale, n le nombre de périodes de capitalisation par an et t le nombre d'années. Diviser l'objectif par le facteur de croissance composée revient à « actualiser » la valeur future pour l'exprimer en euros d'aujourd'hui.

Exemple chiffré

Supposons que vous visiez 10 000 $ dans 10 ans avec un taux annuel de 5 % capitalisé mensuellement (\(n = 12\)). Le facteur de croissance est de $$\left(1 + \frac{0{,}05}{12}\right)^{12 \times 10} \approx 1{,}6470$$ Donc $$P = \frac{10\,000}{1{,}6470} \approx 6\,071{,}34\ \$$$ Placez cette somme aujourd'hui et les intérêts composés font le reste, en générant environ 3 928,66 $.

Questions fréquentes

Ce calcul tient-il compte de versements complémentaires ? Non — il s'agit d'un dépôt unique, sans aucun versement supplémentaire. Pour une épargne mensuelle régulière, utilisez plutôt un calculateur d'objectif avec versements périodiques.

Et si mon taux est de 0 % ? Sans intérêt, le facteur de croissance vaut 1 : le dépôt nécessaire est alors simplement égal à votre objectif.

Quelle fréquence de capitalisation choisir ? Adaptez-la à votre placement : la plupart des comptes d'épargne et de nombreux placements capitalisent mensuellement ou quotidiennement, tandis que certaines obligations et certains comptes à terme capitalisent semestriellement ou annuellement.