À quoi sert le calculateur d'intérêts sur dépôt

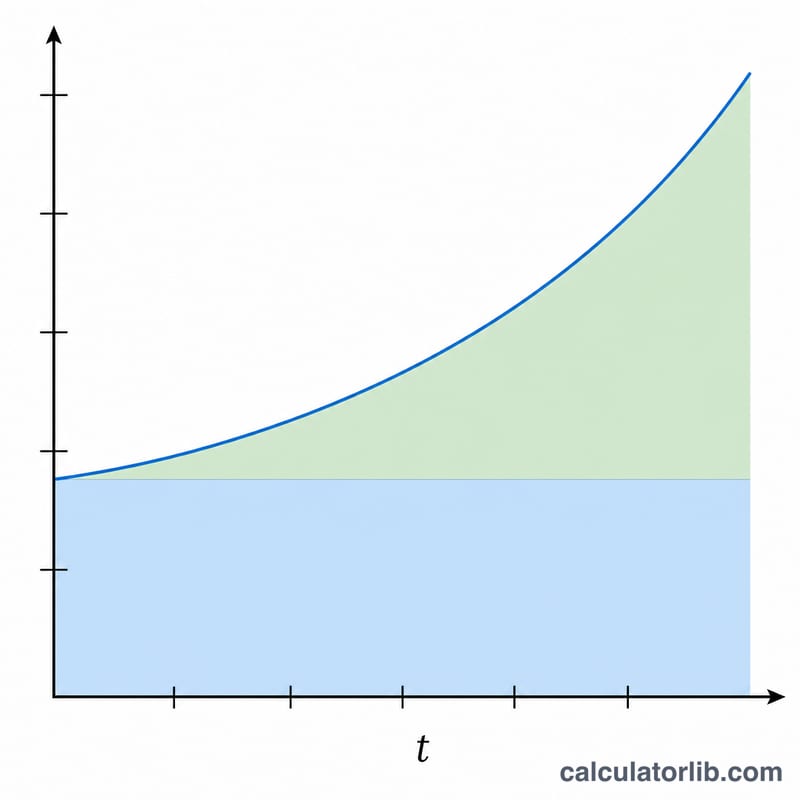

Ce calculateur estime la croissance d'une épargne ou d'un placement à terme lorsque les intérêts sont capitalisés. Vous renseignez quatre éléments — votre dépôt initial, le taux d'intérêt annuel, la durée en années et la fréquence à laquelle les intérêts sont ajoutés (la fréquence de capitalisation) — et il vous indique le capital final ainsi que le total des intérêts perçus. La formule est universelle : elle s'applique quelle que soit la devise ou le pays.

Les paramètres expliqués

- Montant du dépôt initial (P) : la somme que vous versez au départ.

- Taux d'intérêt annuel (%) (r) : le taux annuel affiché ; saisissez par exemple 5 pour 5 %.

- Durée du placement (années) (t) : la période pendant laquelle l'argent reste investi.

- Fréquence de capitalisation (n) : le nombre de fois par an où les intérêts sont calculés et ajoutés — Annuelle (1), Semestrielle (2), Trimestrielle (4), Mensuelle (12) ou Quotidienne (365).

La formule

Le calculateur applique l'équation classique des intérêts composés :

A = P(1 + r / (100n))nt

Le taux est ici divisé par 100 pour convertir le pourcentage en décimale, puis par n afin d'obtenir le taux appliqué à chaque période de capitalisation. L'exposant nt correspond au nombre total de périodes de capitalisation. Les intérêts gagnés sont simplement le capital final moins votre dépôt de départ : Intérêts = A − P.

Exemple chiffré

Supposons que vous déposiez 10 000 à un taux annuel de 5 % pendant 3 ans, avec une capitalisation mensuelle (n = 12) :

- Taux par période = 5 / (100 × 12) = 0,0041667

- Nombre de périodes = 12 × 3 = 36

- A = 10 000 × (1,0041667)36 ≈ 11 614,72

- Intérêts gagnés = 11 614,72 − 10 000 = 1 614,72

Avec une capitalisation quotidienne (n = 365), le capital grimperait légèrement à environ 11 618 — preuve qu'une capitalisation plus fréquente améliore le rendement.

Questions fréquentes

Une capitalisation plus fréquente rapporte-t-elle toujours davantage ? Oui, mais le gain s'amenuise à mesure que l'on passe d'une capitalisation annuelle à quotidienne. L'écart entre mensuelle et quotidienne est généralement infime, tandis que la différence entre annuelle et mensuelle se fait davantage sentir.

L'outil prend-il en compte des versements mensuels supplémentaires ? Non. Ce calculateur part du principe d'un dépôt initial unique, sans versement ni retrait ultérieur.

Le résultat est-il avant ou après impôt ? Le montant affiché correspond aux intérêts bruts. Il ne déduit aucune fiscalité sur les intérêts de l'épargne, laquelle varie selon les pays. En France, par exemple, ces gains sont généralement soumis au prélèvement forfaitaire unique (PFU ou « flat tax ») de 30 %, sauf produits exonérés comme le Livret A. Vérifiez les règles applicables dans votre pays pour estimer votre rendement net.