Что считает калькулятор процентов по вкладу

Этот калькулятор показывает, насколько вырастет ваш вклад или срочное вложение при капитализации процентов. Вы вводите четыре параметра — первоначальную сумму, годовую процентную ставку, срок в годах и частоту начисления процентов (как часто проценты прибавляются к вкладу), — а в ответ получаете итоговую сумму на счёте и общий доход. Формула универсальна, поэтому работает с любой валютой и в любой стране.

Что означают поля ввода

- Первоначальная сумма вклада (P): деньги, которые вы вносите в самом начале.

- Годовая процентная ставка (%) (r): заявленная ставка за год — например, введите 5 для 5%.

- Срок вложения (лет) (t): на сколько лет размещаются средства.

- Частота капитализации (n): сколько раз в год начисляются и прибавляются проценты — ежегодно (1), раз в полгода (2), ежеквартально (4), ежемесячно (12) или ежедневно (365).

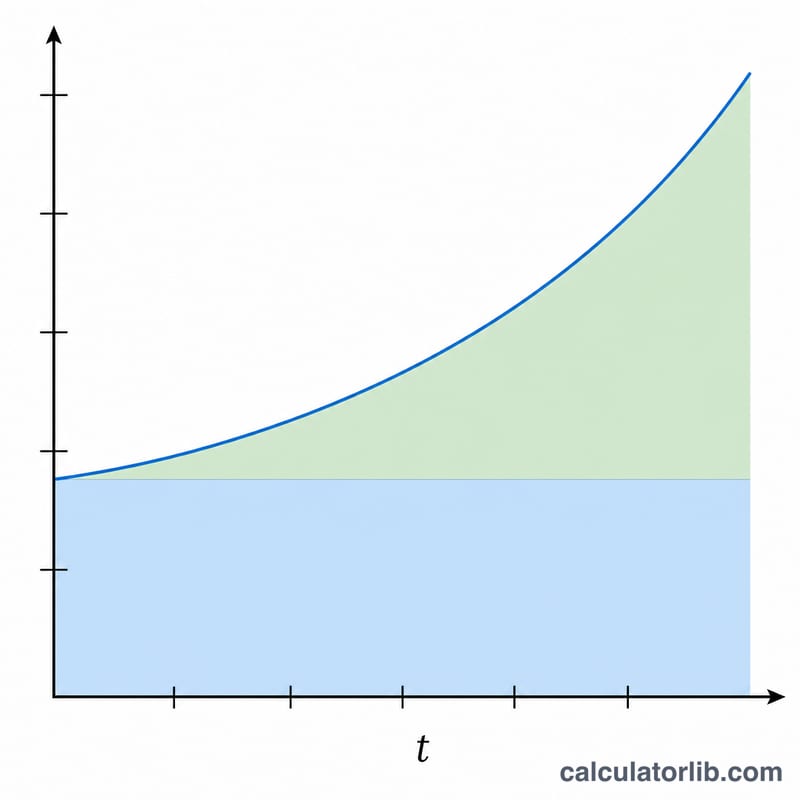

Формула расчёта

Калькулятор использует классическое уравнение сложного процента:

A = P(1 + r / (100n))nt

Здесь ставка делится на 100, чтобы перевести проценты в десятичную дробь, а затем на n — так получается ставка, применяемая на каждом шаге капитализации. Показатель степени nt — это общее число периодов начисления. Полученный доход — это просто итоговая сумма за вычетом исходного вклада: Доход = A − P.

Пример расчёта

Допустим, вы вносите 10 000 под 5% годовых на 3 года с ежемесячной капитализацией (n = 12):

- Ставка за период = 5 / (100 × 12) = 0,0041667

- Число периодов = 12 × 3 = 36

- A = 10 000 × (1,0041667)36 ≈ 11 614,72

- Начисленный доход = 11 614,72 − 10 000 = 1 614,72

Если перейти на ежедневную капитализацию (n = 365), итоговая сумма немного вырастет — примерно до 11 618. Это наглядно показывает, что чем чаще капитализация, тем выше доходность.

Часто задаваемые вопросы

Всегда ли частая капитализация приносит больше? Да, но прирост сокращается по мере перехода от ежегодной к ежедневной. Разница между ежемесячной и ежедневной обычно крошечная, а вот между ежегодной и ежемесячной — заметнее.

Учитывает ли калькулятор ежемесячные пополнения? Нет. Расчёт предполагает один первоначальный взнос без последующих пополнений и снятий.

Сумма указана до или после налога? Это валовой доход. Налог на доход по вкладам здесь не вычитается, а его правила различаются от страны к стране. В России, например, действует налог на проценты по вкладам сверх необлагаемого лимита — уточните актуальные нормы, чтобы оценить чистую доходность.