Что это за калькулятор?

Этот инструмент рассчитан на правила Индии. Проценты по банковским срочным вкладам (FD, fixed deposit) полностью облагаются налогом как «доход из прочих источников» (Income from Other Sources): они прибавляются к вашему совокупному доходу и облагаются по той налоговой ставке (slab), которая к вам применяется. Кроме того, банк удерживает TDS (Tax Deducted at Source — налог, удерживаемый у источника), когда годовой процентный доход по вкладу превышает порог (обычно ₹40 000, а для пожилых вкладчиков — ₹50 000, согласно действующим правилам). Калькулятор оценивает валовой процентный доход, удержанный банком TDS, ваше общее налоговое обязательство по вашей ставке и чистые проценты, которые реально остаются у вас. Обратите внимание: это индийская специфика, в России проценты по вкладам облагаются по другим правилам.

Как пользоваться

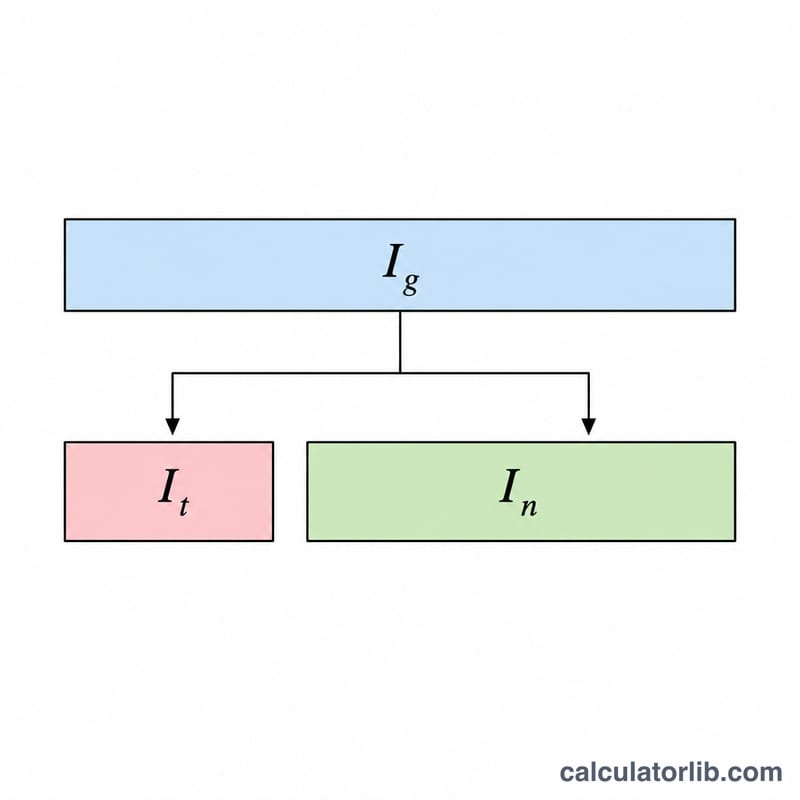

Введите сумму вклада, годовую процентную ставку, срок в годах, вашу ставку подоходного налога (slab) и ставку TDS, которую применяет банк (10%, если предоставлен номер PAN, и 20% — если нет). Калькулятор покажет валовые проценты, удержанный TDS, общую сумму налога по вашей ставке, дополнительный налог, который, возможно, придётся доплатить сверх TDS, и чистые проценты после уплаты налога.

Разбор формулы

Валовые проценты считаются как Сумма вклада × Ставка × Число лет (для оценки берётся простой процент). TDS равен Валовые проценты × ставка TDS. Общий налог — это Валовые проценты × ставка slab. Чистые проценты, которые остаются у вас, рассчитываются как Валовые проценты × (1 − ставка slab). «Дополнительный налог к доплате» — это общий налог по вашей ставке за вычетом уже удержанного TDS.

$$\text{Net Interest} = I \times \left(1 - \frac{\text{Tax Slab (\%)}}{100}\right)$$

$$\text{where}\quad \left\{ \begin{aligned} I &= \text{Principal (₹)} \times \frac{\text{Rate (\%)}}{100} \times \text{Tenure (yrs)} \\ \text{TDS} &= I \times \frac{\text{TDS Rate (\%)}}{100} \\ \text{Additional Tax} &= \max\!\left(I \times \tfrac{\text{Slab}}{100} - \text{TDS},\ 0\right) \end{aligned} \right.$$

Пример расчёта

Вклад ₹1 00 000 под 7% на 1 год даёт валовые проценты ₹7 000. При ставке 30% общий налог составит ₹2 100, а чистые проценты — ₹4 900. Банк удерживает TDS по ставке 10% = ₹700, поэтому при подаче декларации вам нужно будет доплатить ещё ₹1 400.

$$I = 100000 \times \frac{7}{100} \times 1 = 7000$$

$$\text{Net Interest} = 7000 \times \left(1 - \frac{30}{100}\right) = 4900$$

Частые вопросы

Облагаются ли налогом проценты по вкладу? Да — они прибавляются к вашему доходу и облагаются по вашей налоговой ставке (slab) независимо от того, удержан ли TDS.

А если мой доход ниже налогооблагаемого порога? Вы можете подать форму 15G/15H, чтобы избежать удержания TDS. В этом случае укажите здесь ставку 0%, и вы увидите, что чистые проценты равны валовым.

Почему TDS меньше моего общего налога? TDS (10%) — это лишь авансовый платёж; разницу до вашей фактической налоговой ставки вы доплачиваете при подаче декларации.