어떤 계산기인가요?

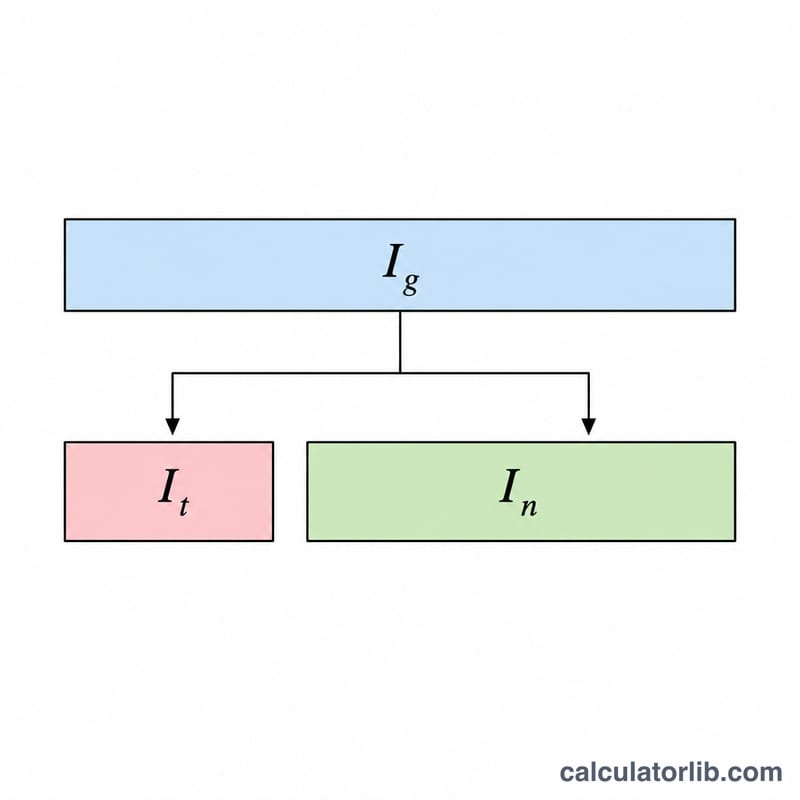

이 계산기는 인도의 세제를 기준으로 합니다. 인도에서 은행 정기예금(FD, Fixed Deposit)에서 발생한 이자는 '기타 소득(Income from Other Sources)'으로 전액 과세 대상이며, 총소득에 합산되어 본인에게 적용되는 소득세 과세구간(slab) 세율로 과세됩니다. 또한 은행은 연간 FD 이자가 일정 기준(현행 규정상 일반적으로 ₹40,000, 고령자의 경우 ₹50,000)을 초과하면 원천징수세 TDS(Tax Deducted at Source)를 떼어 갑니다. 이 계산기는 총이자, 은행이 원천징수하는 TDS, 과세구간별 총세액, 그리고 실제로 손에 남는 세후 이자를 추정해 줍니다. (참고: 이는 인도에만 적용되는 제도로, 한국의 이자소득세·원천징수 방식과는 다릅니다.)

사용 방법

예치 금액, 연이율, 예치 기간(연 단위), 본인의 소득세 과세구간 세율, 그리고 은행이 적용하는 TDS 세율(PAN 제출 시 10%, 미제출 시 20%)을 입력하세요. 그러면 총이자, 원천징수된 TDS, 과세구간 기준 총세액, TDS 외에 추가로 납부해야 할 세금, 그리고 세후 실수령 이자를 보여 줍니다.

계산 공식 풀이

총이자는 원금 × 이율 × 연수로 계산합니다(추정 편의를 위해 단리 적용). TDS는 총이자 × TDS 세율입니다. 총세액은 총이자 × 과세구간 세율이며, 실제로 손에 남는 세후 이자는 총이자 × (1 − 과세구간 세율)입니다. '추가 납부 세금'은 과세구간 기준 총세액에서 이미 원천징수된 TDS를 뺀 금액입니다.

$$\text{Net Interest} = I \times \left(1 - \frac{\text{Tax Slab (\%)}}{100}\right)$$ $$\text{where}\quad \left\{ \begin{aligned} I &= \text{Principal (₹)} \times \frac{\text{Rate (\%)}}{100} \times \text{Tenure (yrs)} \\ \text{TDS} &= I \times \frac{\text{TDS Rate (\%)}}{100} \\ \text{Additional Tax} &= \max\!\left(I \times \tfrac{\text{Slab}}{100} - \text{TDS},\ 0\right) \end{aligned} \right.$$

계산 예시

₹1,00,000을 연 7%로 1년간 예치하면 총이자는 ₹7,000입니다. 과세구간이 30%라면 총세액은 ₹2,100, 세후 이자는 ₹4,900입니다. 은행은 10% TDS, 즉 ₹700을 원천징수하므로, 세금 신고 시 추가로 ₹1,400을 납부해야 합니다.

$$I = 1{,}00{,}000 \times \frac{7}{100} \times 1 = 7{,}000$$ $$\text{Net Interest} = 7{,}000 \times \left(1 - \frac{30}{100}\right) = 4{,}900$$ $$\text{TDS} = 7{,}000 \times \frac{10}{100} = 700$$ $$\text{Additional Tax} = 2{,}100 - 700 = 1{,}400$$

자주 묻는 질문(FAQ)

FD 이자도 세금을 내야 하나요? 네. TDS 공제 여부와 관계없이 소득에 합산되어 본인의 과세구간 세율로 과세됩니다.

제 소득이 과세 기준에 미치지 못하면 어떻게 되나요? Form 15G/15H를 제출하면 TDS를 면제받을 수 있습니다. 다만 이 계산기에서는 과세구간 세율을 0%로 입력하면 세후 이자 = 총이자로 표시됩니다.

왜 TDS가 제 총세액보다 적은가요? TDS(10%)는 일종의 선납 세금일 뿐입니다. 신고 시 본인의 실제 과세구간 세율을 기준으로 차액을 정산하게 됩니다.