यह कैलकुलेटर क्या है?

यह टूल भारत के लिए है। बैंक फिक्स्ड डिप␣ज़िट (FD) पर मिलने वाला ब्याज पूरी तरह टैक्स योग्य होता है और इसे "अन्य स्रोतों से आय" के रूप में आपकी कुल आय में जोड़ा जाता है, जहाँ इस पर आपके लागू इनकम-टैक्स स्लैब के हिसाब से टैक्स लगता है। साथ ही, जब सालाना FD ब्याज तय सीमा (आमतौर पर ₹40,000, और वरिष्ठ नागरिकों के लिए ₹50,000, मौजूदा नियमों के अनुसार) से ज़्यादा हो जाता है, तो बैंक TDS (स्रोत पर कर कटौती) काट लेते हैं। यह कैलकुलेटर आपके कुल ब्याज, बैंक द्वारा काटे गए TDS, आपके स्लैब पर कुल टैक्स देनदारी और हाथ में आने वाले शुद्ध ब्याज का अनुमान देता है।

इसे कैसे इस्तेमाल करें

अपनी जमा राशि, सालाना ब्याज दर, अवधि (वर्षों में), अपना इनकम-टैक्स स्लैब, और बैंक द्वारा लगाई जाने वाली TDS दर (PAN देने पर 10%, न देने पर 20%) दर्ज करें। कैलकुलेटर आपको कुल ब्याज, कटा हुआ TDS, आपके स्लैब पर कुल देय टैक्स, TDS के अलावा जो अतिरिक्त टैक्स आपको भरना पड़ सकता है, और टैक्स के बाद का शुद्ध ब्याज दिखाएगा।

फॉर्मूला समझें

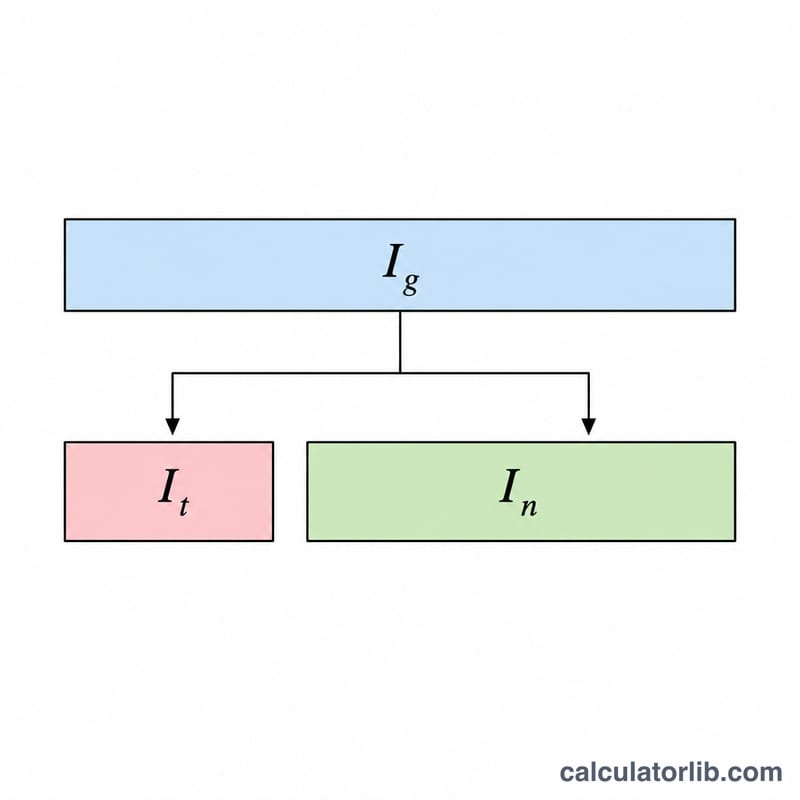

कुल ब्याज की गणना इस तरह होती है — मूलधन × दर × वर्ष (अनुमान के लिए साधारण ब्याज)। TDS होता है कुल ब्याज × TDS दर। आपका कुल टैक्स होता है कुल ब्याज × स्लैब दर। हाथ में आने वाला शुद्ध ब्याज होता है कुल ब्याज × (1 − स्लैब दर)। "भरने योग्य अतिरिक्त टैक्स" का मतलब है आपके स्लैब का कुल टैक्स घटाओ पहले से कटा हुआ TDS।

$$\text{Net Interest} = I \times \left(1 - \frac{\text{Tax Slab (\%)}}{100}\right)$$

$$\text{where}\quad \left\{ \begin{aligned} I &= \text{Principal (₹)} \times \frac{\text{Rate (\%)}}{100} \times \text{Tenure (yrs)} \\ \text{TDS} &= I \times \frac{\text{TDS Rate (\%)}}{100} \\ \text{Additional Tax} &= \max\!\left(I \times \tfrac{\text{Slab}}{100} - \text{TDS},\ 0\right) \end{aligned} \right.$$

उदाहरण से समझें

मान लीजिए आपने ₹1,00,000 की FD 7% की दर पर 1 साल के लिए कराई — इससे कुल ब्याज \(₹7,000\) बनता है। 30% स्लैब पर कुल टैक्स \(₹2,100\) होगा और शुद्ध ब्याज \(₹4,900\)। बैंक 10% की दर से TDS यानी \(₹700\) काटता है, इसलिए रिटर्न भरते समय आपको \(₹1,400\) अतिरिक्त टैक्स चुकाना होगा।

अक्सर पूछे जाने वाले सवाल

क्या FD ब्याज पर टैक्स लगता है? हाँ — TDS कटे या नहीं, यह ब्याज आपकी आय में जुड़ता है और आपके स्लैब दर के हिसाब से टैक्स लगता है।

अगर मेरी आय टैक्स योग्य सीमा से कम है तो? आप TDS से बचने के लिए फॉर्म 15G/15H जमा कर सकते हैं, लेकिन यहाँ स्लैब में 0% दर्ज करें ताकि शुद्ध ब्याज = कुल ब्याज दिखे।

TDS मेरे कुल टैक्स से कम क्यों है? TDS (10%) सिर्फ़ एक एडवांस कटौती है; बाकी का अंतर आप रिटर्न दाखिल करते समय अपनी असल स्लैब दर के हिसाब से चुकाते हैं।