ما هي هذه الحاسبة؟

هذه الأداة خاصة بـالهند. الفوائد التي تجنيها من الودائع الثابتة (FD) لدى البنوك تخضع للضريبة بالكامل باعتبارها «دخلًا من مصادر أخرى»، وتُضاف إلى إجمالي دخلك ليتم احتسابها وفق شريحة ضريبة الدخل المطبَّقة عليك. كما تقتطع البنوك ما يُعرف بـاقتطاع المنبع (TDS – الضريبة المقتطعة من المصدر) عندما تتجاوز الفوائد السنوية للوديعة حدًّا معينًا (عادةً 40,000 روبية، أو 50,000 روبية لكبار السن، وفق القواعد الحالية). تقدّر هذه الحاسبة إجمالي الفائدة، ومقدار TDS الذي يحجزه البنك، وإجمالي الضريبة المستحقة عليك وفق شريحتك، وصافي الفائدة الذي تحتفظ به فعليًا.

طريقة الاستخدام

أدخل مبلغ الوديعة، ومعدل الفائدة السنوي، ومدة الإيداع بالسنوات، وشريحة ضريبة الدخل الخاصة بك، ومعدل اقتطاع المنبع TDS الذي يطبّقه البنك (10% في حال تقديم رقم PAN، و20% في حال عدم تقديمه). تعرض لك الحاسبة إجمالي الفائدة، وقيمة TDS المقتطعة، وإجمالي الضريبة المستحقة وفق شريحتك، والضريبة الإضافية التي قد يتعين عليك دفعها بعد TDS، وصافي فائدتك بعد الضريبة.

شرح المعادلة

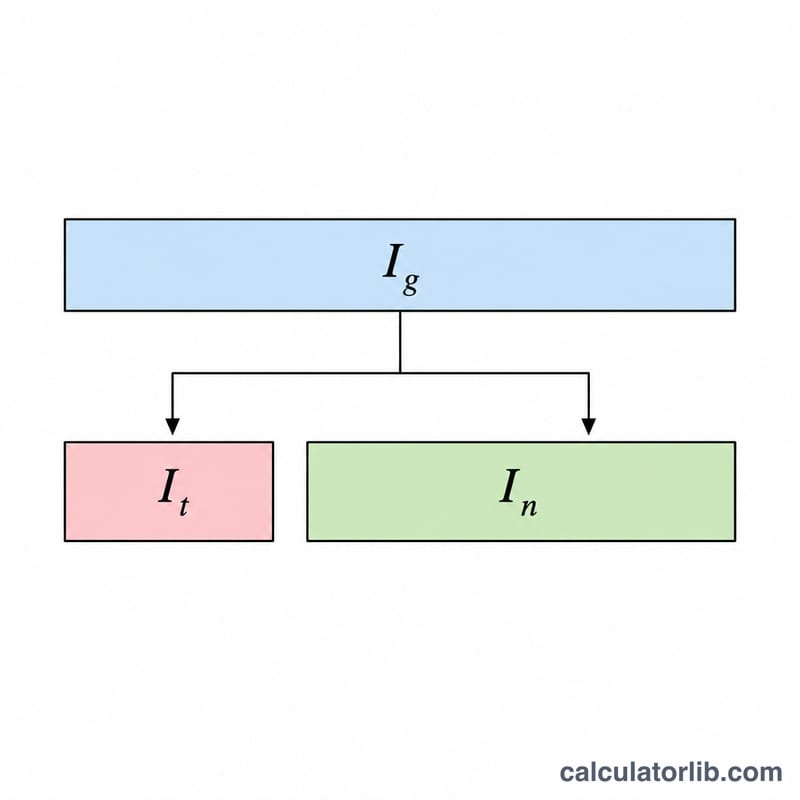

يُحسب إجمالي الفائدة وفق المعادلة المبلغ الأساسي × المعدل × عدد السنوات (فائدة بسيطة بغرض التقدير). أما اقتطاع المنبع فهو إجمالي الفائدة × معدل TDS. وإجمالي الضريبة المستحقة عليك هو إجمالي الفائدة × معدل الشريحة. وصافي الفائدة الذي تحتفظ به هو إجمالي الفائدة × (1 − معدل الشريحة). أما «الضريبة الإضافية المستحقة» فهي إجمالي ضريبة الشريحة مطروحًا منها مبلغ TDS الذي سبق اقتطاعه.

$$\text{Net Interest} = I \times \left(1 - \frac{\text{Tax Slab (\%)}}{100}\right)$$$$\text{where}\quad \left\{ \begin{aligned} I &= \text{Principal (₹)} \times \frac{\text{Rate (\%)}}{100} \times \text{Tenure (yrs)} \\ \text{TDS} &= I \times \frac{\text{TDS Rate (\%)}}{100} \\ \text{Additional Tax} &= \max\!\left(I \times \tfrac{\text{Slab}}{100} - \text{TDS},\ 0\right) \end{aligned} \right.$$

مثال محلول

وديعة بقيمة 100,000 روبية بمعدل 7% لمدة سنة واحدة تمنحك إجمالي فائدة قدره \(100{,}000 \times \frac{7}{100} \times 1 = 7{,}000\) روبية. وعند شريحة بنسبة 30%، يكون إجمالي الضريبة \(7{,}000 \times \frac{30}{100} = 2{,}100\) روبية وصافي الفائدة \(7{,}000 \times \left(1 - \frac{30}{100}\right) = 4{,}900\) روبية. يقتطع البنك TDS بنسبة 10% \(= 700\) روبية، لذا يتعين عليك دفع مبلغ إضافي قدره \(2{,}100 - 700 = 1{,}400\) روبية عند تقديم الإقرار الضريبي.

الأسئلة الشائعة

هل تخضع فوائد الودائع الثابتة للضريبة؟ نعم — تُضاف إلى دخلك وتُحتسب عليها الضريبة وفق معدل شريحتك، بغضّ النظر عن اقتطاع المنبع TDS.

ماذا لو كان دخلي أقل من الحد الخاضع للضريبة؟ يمكنك تقديم النموذج 15G/15H لتجنّب اقتطاع TDS، لكن أدخل هنا نسبة 0% للشريحة لترى أن الصافي = الإجمالي.

لماذا يكون TDS أقل من إجمالي ضريبتي؟ اقتطاع المنبع (10%) ما هو إلا دفعة مقدّمة؛ وتسوّي الفرق وفق معدل شريحتك الفعلي عند تقديم إقرارك الضريبي.