ماذا تفعل هذه الحاسبة

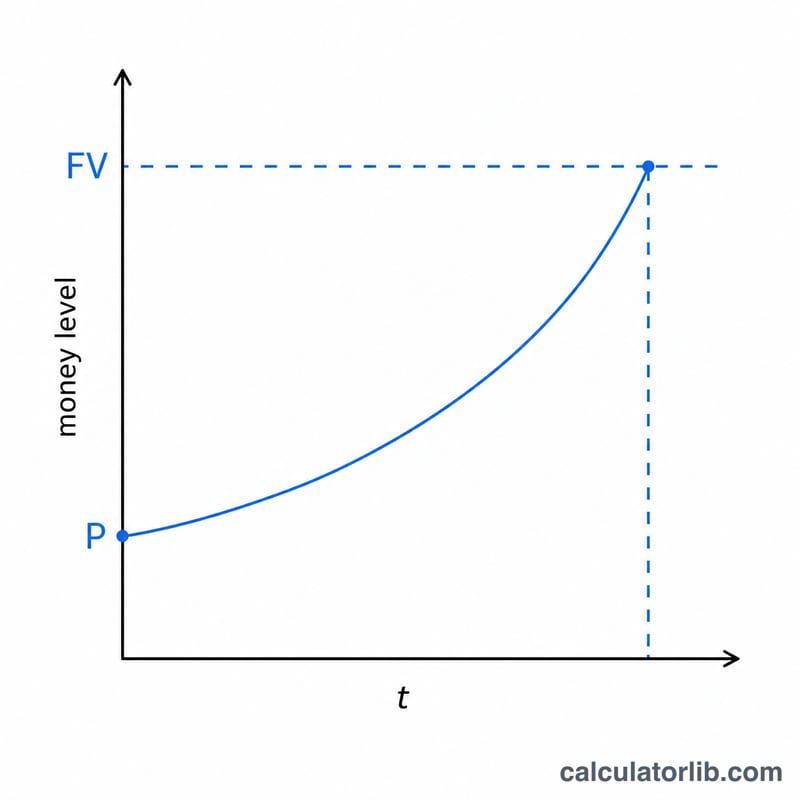

تكشف لك حاسبة الوقت اللازم لتحقيق هدف الادخار عدد السنوات التي يحتاجها رصيدك الحالي كي ينمو ويبلغ المبلغ المستهدف، بافتراض أن المال يحقق فائدة مركبة بمعدل ثابت. وهي مثالية للتخطيط لصندوق طوارئ، أو دفعة أولى لشراء منزل، أو رحلة سياحية، أو أي هدف ادخاري بمبلغ مقطوع لا تضيف إليه إيداعات جديدة، بل تترك الفائدة تقوم بالعمل نيابةً عنك.

كيفية الاستخدام

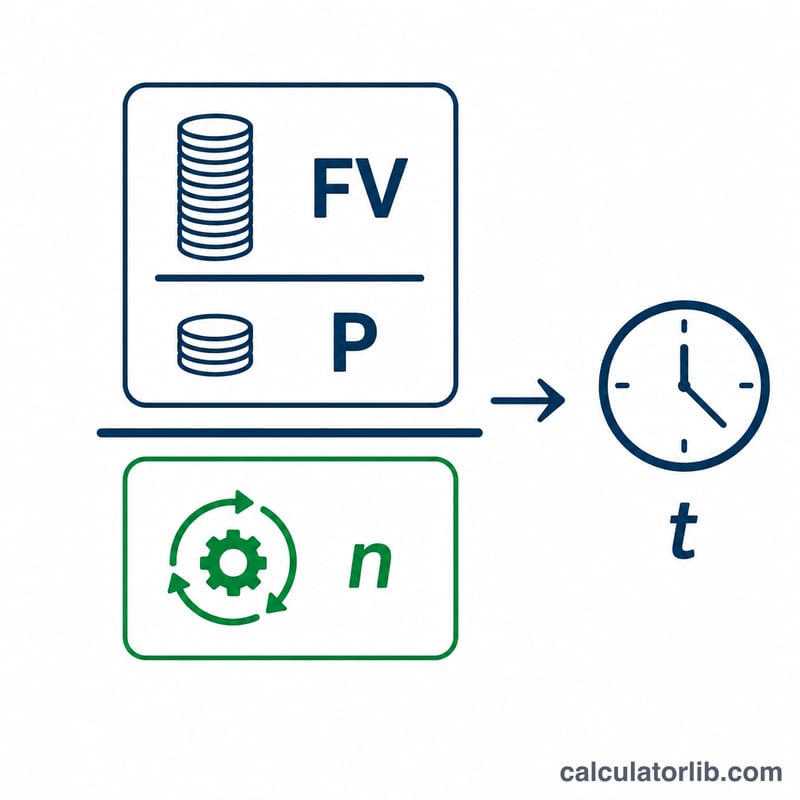

أدخل هدف الادخار (القيمة المستقبلية التي ترغب في بلوغها)، ورصيد مدخراتك الحالي (القيمة الحالية)، ونسبة الفائدة السنوية كنسبة مئوية، وعدد مرات تركيب الفائدة — سنويًا، أو نصف سنوي، أو ربع سنوي، أو شهري، أو يومي. وتعرض لك الحاسبة عدد السنوات المطلوبة، موزعةً بين سنوات كاملة وأشهر.

شرح المعادلة

يتبع النمو معادلة الفائدة المركبة \(FV = P(1 + r/n)^{nt}\). وعند حل المعادلة لإيجاد الزمن \(t\) نحصل على:

$$t = \frac{\ln\!\left(\dfrac{FV}{P}\right)}{n \cdot \ln\!\left(1 + \dfrac{r}{n}\right)}$$حيث \(FV\) هو الهدف، وَ\(P\) هو الرصيد الحالي، وَ\(r\) هو معدل الفائدة السنوي (كنسبة عشرية)، وَ\(n\) هو عدد فترات التركيب في السنة. ويظهر اللوغاريتم الطبيعي (\(\ln\)) لأننا نعكس عملية نمو أسّي.

مثال محلول

لنفترض أن لديك 5,000 دولار وترغب في الوصول إلى 10,000 دولار، بفائدة سنوية قدرها 5% تُركَّب شهريًا (\(n = 12\)). عندئذٍ يكون \(r/n = 0.05/12 \approx 0.0041667\)، وَ\(\ln(1.0041667) \approx 0.0041580\)، ويصبح المقام \(12 \times 0.0041580 \approx 0.049896\). أما البسط فهو \(\ln(10000/5000) = \ln(2) \approx 0.693147\). وبالقسمة نحصل على \(t \approx 13.89\) سنة — أي نحو 13 سنة و11 شهرًا.

الأسئلة الشائعة

هل تشمل هذه الحاسبة الإيداعات الشهرية؟ لا. فهي تفترض مبلغًا مقطوعًا واحدًا ينمو بمفرده. استخدم حاسبة أهداف منفصلة إذا كنت تضيف مساهمات منتظمة.

ماذا لو كان هدفي أقل من رصيدي؟ إذا كان لديك المبلغ الكافي بالفعل، فإن الوقت يساوي صفرًا عمليًا — فقد بلغت هدفك.

لماذا يهم عدد مرات تركيب الفائدة؟ كلما زاد تكرار التركيب، نمت الفائدة بوتيرة أسرع قليلًا، مما يقتطع جزءًا بسيطًا من الوقت اللازم لبلوغ هدفك مقارنةً بالتركيب السنوي.