Qué hace esta calculadora

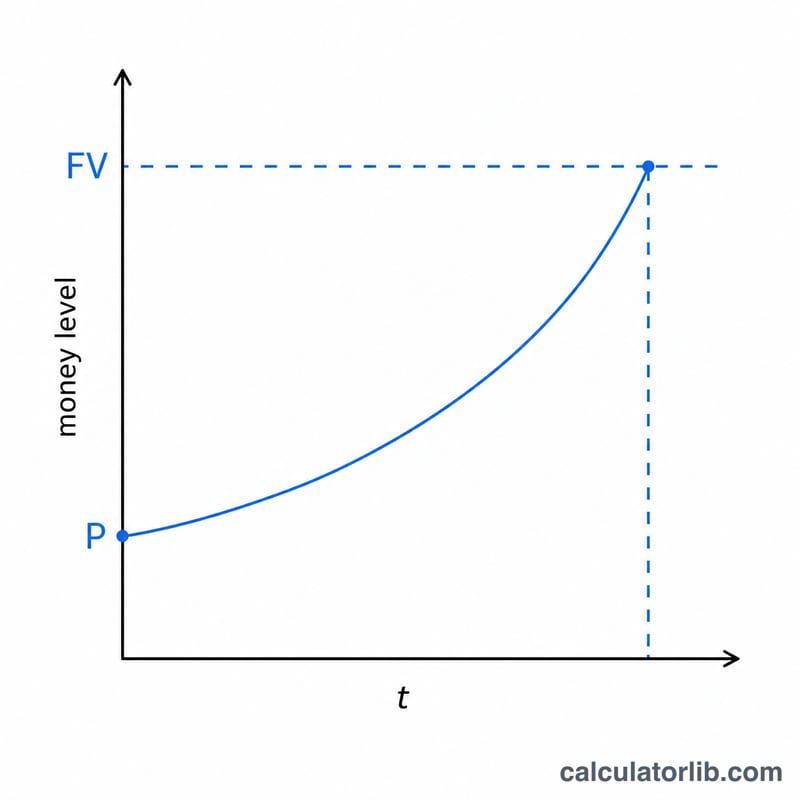

La calculadora de tiempo para alcanzar tu meta de ahorro te indica cuántos años tardarán tus ahorros actuales en convertirse en la cantidad que deseas, suponiendo que el dinero genera interés compuesto a una tasa fija. Es perfecta para planificar un fondo de emergencia, la entrada de una vivienda, unas vacaciones o cualquier objetivo de ahorro de capital único en el que no realizas aportaciones nuevas, sino que dejas que el interés haga el trabajo.

Cómo usarla

Introduce tu meta de ahorro (el valor futuro que quieres alcanzar), tu saldo de ahorro actual (el valor presente), la tasa de interés anual en porcentaje y la frecuencia con la que se capitaliza el interés: anual, semestral, trimestral, mensual o diaria. La calculadora te devuelve el número de años necesarios, desglosado en años completos y meses.

La fórmula explicada

El crecimiento sigue la ecuación del interés compuesto $$VF = P\left(1 + \frac{r}{n}\right)^{nt}.$$ Si despejamos el tiempo \(t\), obtenemos:

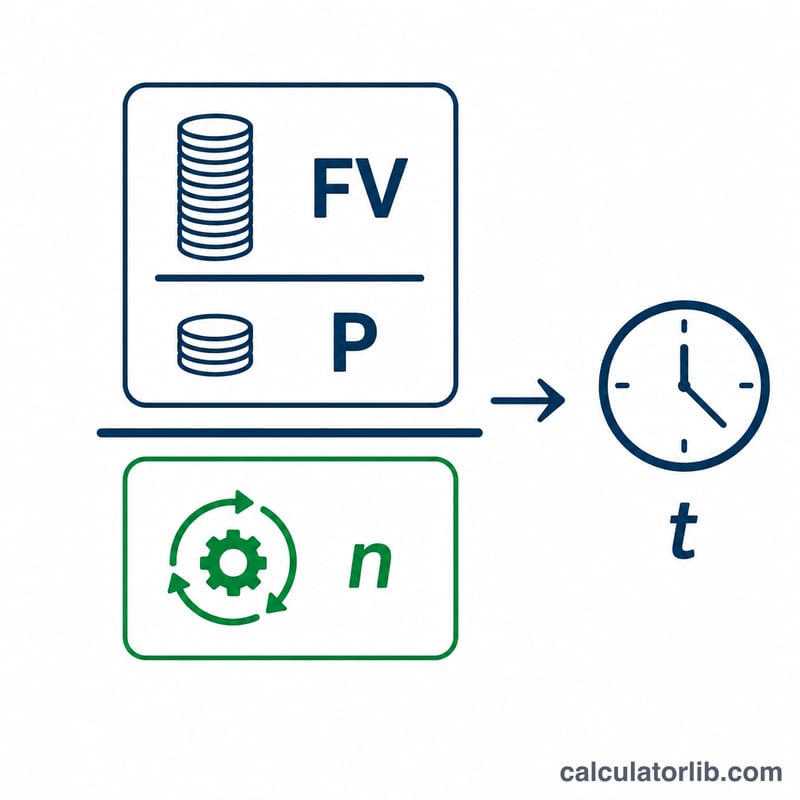

$$t = \frac{\ln\!\left(\dfrac{VF}{P}\right)}{n \cdot \ln\!\left(1 + \dfrac{r}{n}\right)}$$

Donde \(VF\) es la meta, \(P\) es el saldo actual, \(r\) es la tasa anual (en decimal) y \(n\) es el número de periodos de capitalización al año. El logaritmo natural (\(\ln\)) aparece porque estamos invirtiendo un proceso de crecimiento exponencial.

Ejemplo práctico

Imagina que tienes 5.000 $ y quieres llegar a 10.000 $, con un interés anual del 5 % capitalizado mensualmente (\(n = 12\)). Entonces \(r/n = 0{,}05/12 \approx 0{,}0041667\), \(\ln(1{,}0041667) \approx 0{,}0041580\) y el denominador es \(12 \times 0{,}0041580 \approx 0{,}049896\). El numerador es \(\ln(10000/5000) = \ln(2) \approx 0{,}693147\). Al dividir, obtenemos \(t \approx 13{,}89\) años, es decir, unos 13 años y 11 meses.

Preguntas frecuentes

¿Incluye aportaciones mensuales? No. Esta calculadora parte de una cantidad única que crece por sí sola. Si haces aportaciones periódicas, utiliza una calculadora de metas con contribuciones regulares.

¿Y si mi meta es menor que mi saldo? Si ya tienes suficiente, el tiempo es básicamente cero: ya has alcanzado tu objetivo.

¿Por qué importa la frecuencia de capitalización? Cuanto más a menudo se capitaliza el interés, un poco más rápido crece tu dinero, lo que reduce ligeramente el tiempo necesario frente a una capitalización anual.