이 계산기는 무엇을 알려주나요?

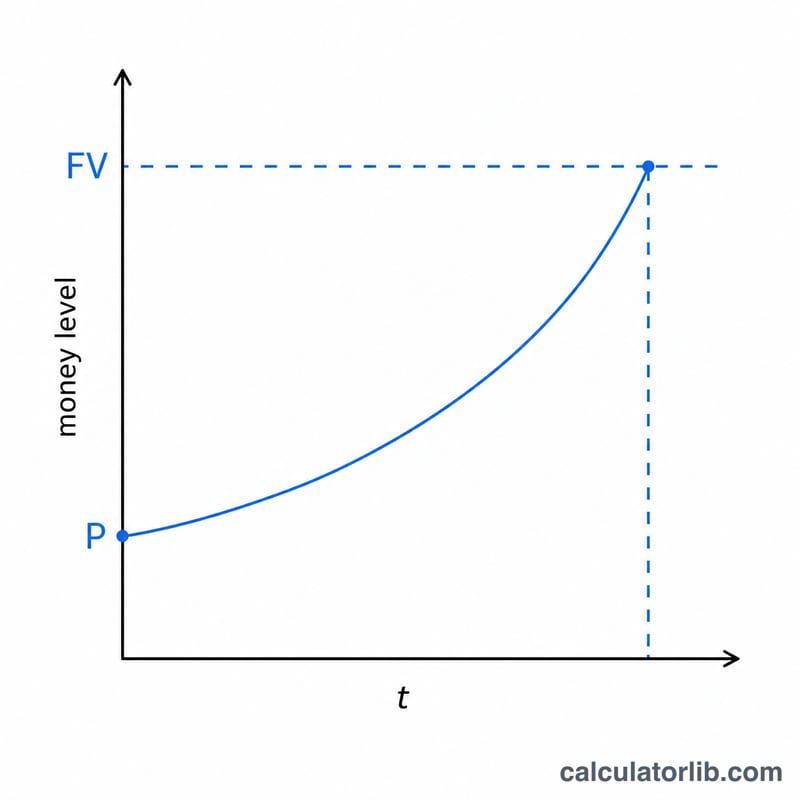

목표 저축액 도달 기간 계산기는 현재 가진 돈이 일정한 이율의 복리로 불어나 목표 금액에 도달하기까지 몇 년이 걸리는지 알려줍니다. 비상금, 주택 계약금, 여행 자금처럼 추가 입금 없이 이자만으로 목돈을 불리려는 목표를 세울 때 특히 유용합니다.

사용 방법

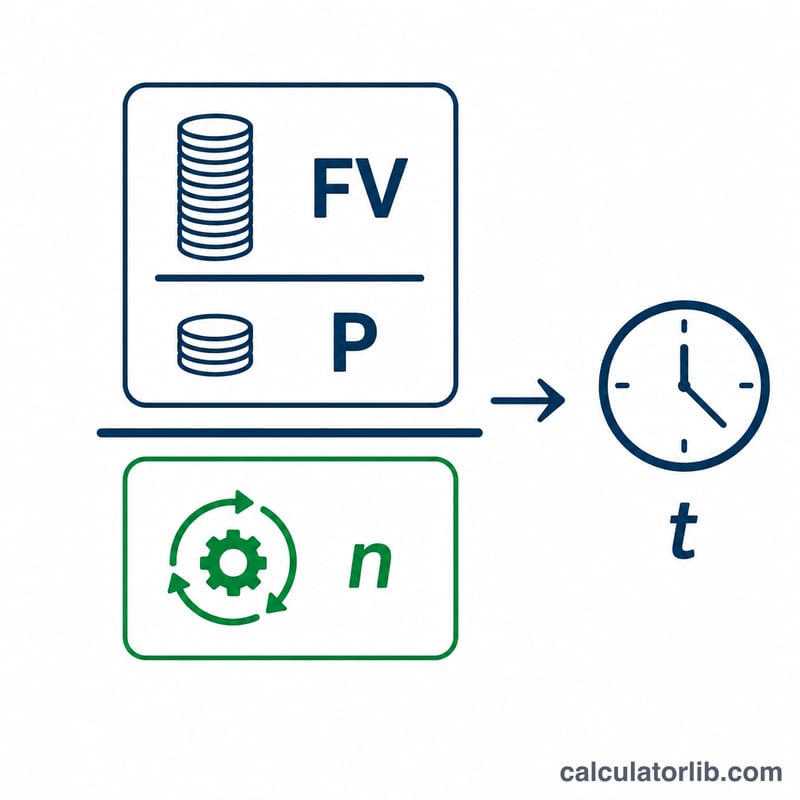

저축 목표액(도달하고자 하는 미래 금액), 현재 저축 잔액(현재 금액), 연이율(%), 그리고 이자가 붙는 주기 — 연 1회, 반기, 분기, 매월, 매일 — 를 입력하세요. 계산기는 목표 달성에 필요한 기간을 연 단위와 개월 단위로 나누어 보여줍니다.

공식 설명

저축액의 성장은 복리 공식 \( FV = P\left(1 + \dfrac{r}{n}\right)^{nt} \) 를 따릅니다. 이 식을 기간 \(t\)에 대해 풀면 다음과 같습니다.

$$t = \dfrac{\ln\!\left(\dfrac{FV}{P}\right)}{n \cdot \ln\!\left(1 + \dfrac{r}{n}\right)}$$

여기서 \(FV\)는 목표액, \(P\)는 현재 잔액, \(r\)은 연이율(소수로 표시), \(n\)은 1년 동안 이자가 붙는 횟수입니다. 자연로그(\(\ln\))가 등장하는 이유는 지수 형태로 늘어나는 과정을 거꾸로 풀어내야 하기 때문입니다.

계산 예시

예를 들어 $5,000를 가지고 있고 $10,000에 도달하고 싶으며, 연 5%의 이자가 매월 복리로 붙는다고(\(n = 12\)) 가정해 봅시다. 그러면 \( r/n = 0.05/12 \approx 0.0041667 \), \( \ln(1.0041667) \approx 0.0041580 \) 이고, 분모는 \( 12 \times 0.0041580 \approx 0.049896 \) 이 됩니다. 분자는 \( \ln(10000/5000) = \ln(2) \approx 0.693147 \) 입니다. 이를 나누면 \( t \approx 13.89 \)년, 즉 약 13년 11개월이 나옵니다.

자주 묻는 질문

매월 입금하는 금액도 반영되나요? 아니요. 이 계산기는 한 번에 넣은 목돈이 스스로 불어나는 경우만 계산합니다. 정기적으로 돈을 넣는 경우에는 적립식 목표 계산기를 따로 이용하세요.

목표액이 현재 잔액보다 적으면 어떻게 되나요? 이미 충분한 금액을 가지고 있다면 필요한 기간은 사실상 0입니다. 즉, 이미 목표를 달성한 상태입니다.

복리 주기가 왜 중요한가요? 이자가 더 자주 붙을수록 이자가 조금씩 더 빨리 불어나, 연 1회 복리에 비해 목표 도달 기간이 약간 단축됩니다.