这个计算器有什么用

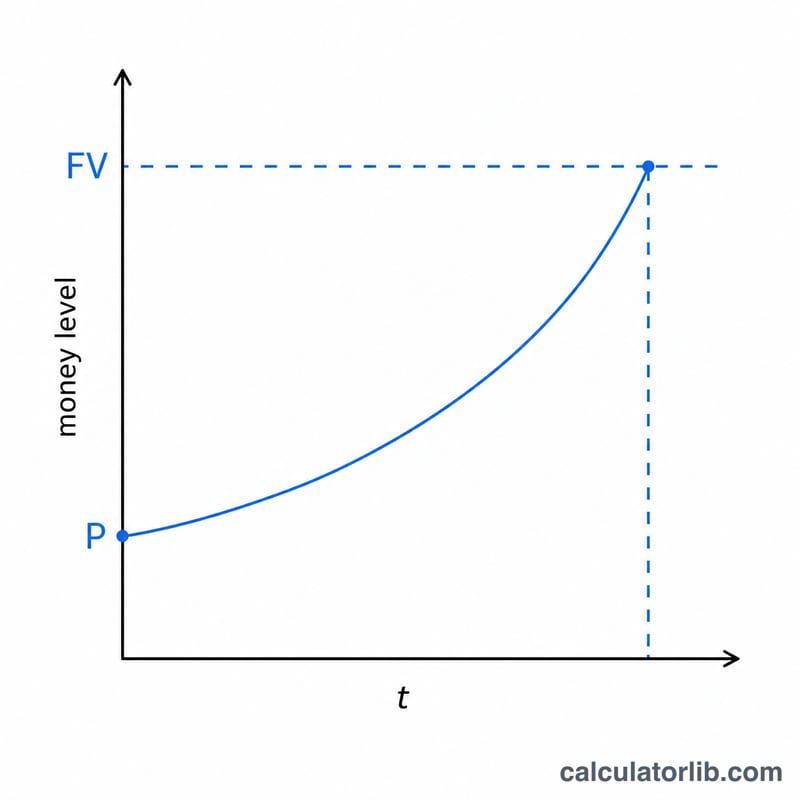

储蓄目标达成时间计算器能告诉你,在固定利率的复利增长下,现有的存款需要多少年才能涨到目标金额。它非常适合用来规划应急储备金、买房首付、旅游基金,或任何"一次性投入、不再追加"的储蓄目标——也就是不再额外存钱,单纯靠利息滚动增长。

使用方法

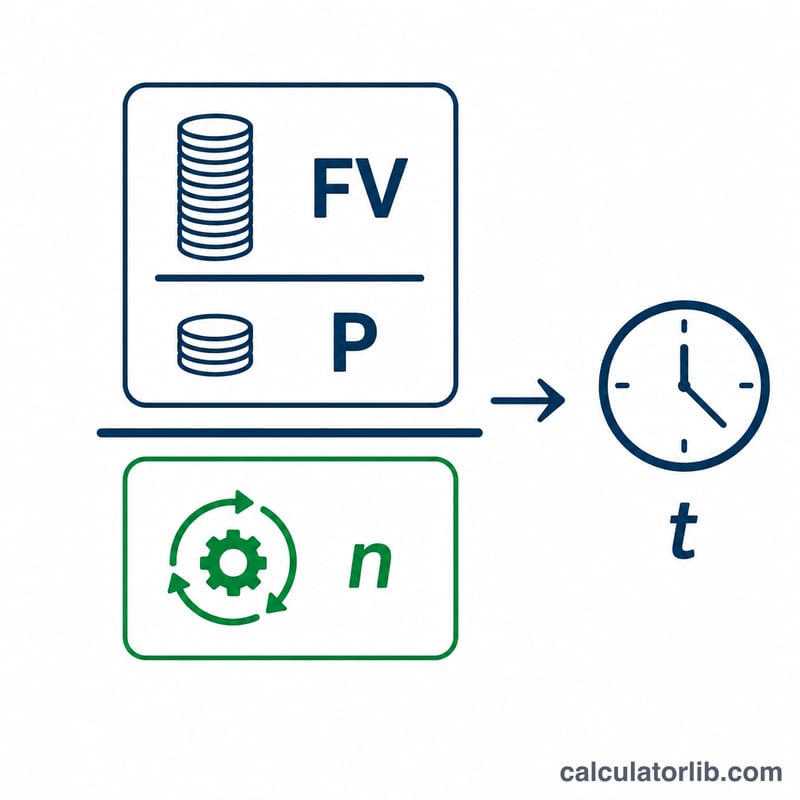

依次填入你的储蓄目标(希望达到的未来金额)、当前储蓄余额(现值)、以百分比表示的年利率,以及复利计息的频率——每年、每半年、每季度、每月或每日一次。计算器会算出所需的年数,并拆分为整年加月份的形式显示。

公式详解

资金增长遵循复利公式 \(FV = P(1 + r/n)^{nt}\)。把时间 \(t\) 解出来后得到:

$$t = \frac{\ln\!\left(\frac{FV}{P}\right)}{n \cdot \ln\!\left(1 + \frac{r}{n}\right)}$$其中 \(FV\) 是目标金额,\(P\) 是当前余额,\(r\) 是年利率(用小数表示),\(n\) 是每年的复利次数。公式里之所以出现自然对数(\(\ln\)),是因为我们要"反推"一个指数增长的过程。

实例演算

假设你现在有 5,000 美元,目标是攒到 10,000 美元,年利率 5%,按月复利(\(n = 12\))。那么 \(r/n = 0.05/12 \approx 0.0041667\),\(\ln(1.0041667) \approx 0.0041580\),分母为 \(12 \times 0.0041580 \approx 0.049896\)。分子为 \(\ln(10000/5000) = \ln(2) \approx 0.693147\)。两者相除得 \(t \approx 13.89\) 年,约合 13 年零 11 个月。(这里用美元只是举例,换成人民币或其他货币,算法完全一样。)

常见问题

这个结果包含每月追加存款吗? 不包含。本计算器假设是一笔本金独自增长,不再追加。如果你会定期追加存款,请使用支持定投的储蓄目标计算器。

如果目标金额比当前余额还少怎么办? 如果你的存款已经够了,所需时间实际为零——你已经达成目标了。

复利频率为什么会有影响? 复利越频繁,利息累积得越快,达成目标所需的时间会比按年复利略短一点点。