什么是私人储蓄?

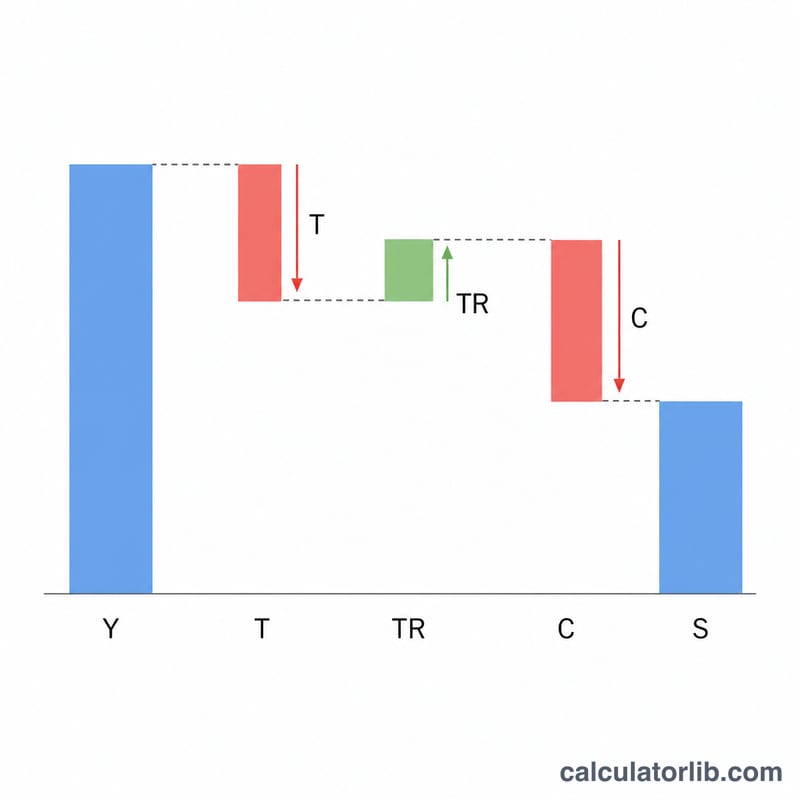

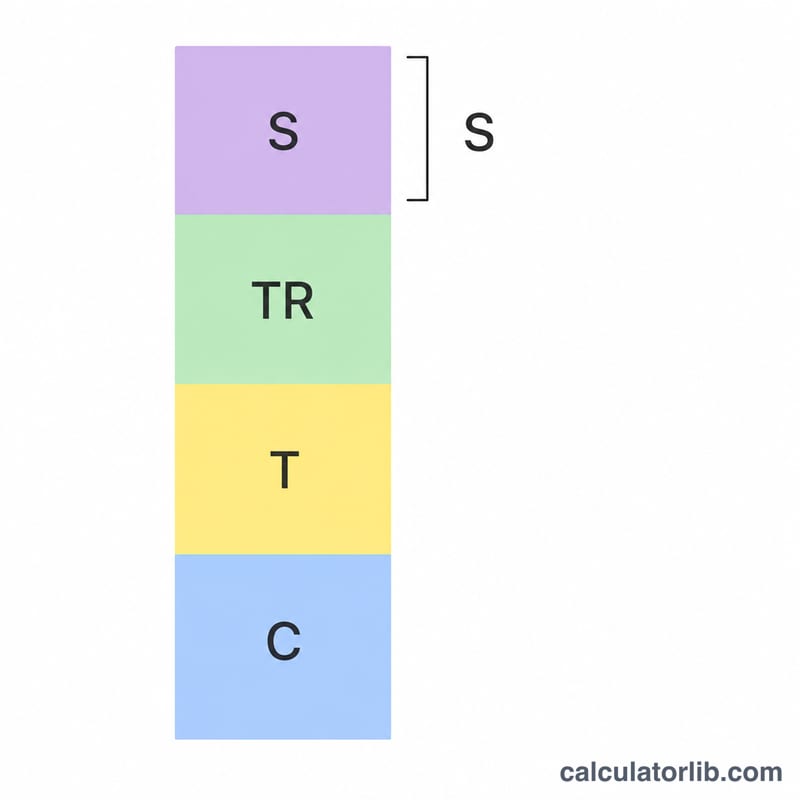

私人储蓄指的是居民和企业在缴完税后,没有用于消费的那部分收入。在宏观经济学里,它是国民储蓄的两大组成部分之一(另一部分是政府储蓄)。其标准恒等式为:\(S = \text{Y} - \text{T} + \text{TR} - \text{C}\),其中 \(Y\) 代表收入,\(T\) 代表已缴税款,\(TR\) 代表收到的政府转移支付,\(C\) 代表消费支出。

如何使用本计算器

只需填入四个数值:你的收入(\(Y\))、你缴纳的税款(\(T\))、你领取的各类政府转移支付,例如补贴或福利金(\(TR\)),以及你的消费总额(\(C\))。计算器会自动算出你的私人储蓄、可支配收入(\(Y - T + TR\)),以及储蓄率(占可支配收入的百分比)。

公式详解

第一步,先算出可支配收入:用收入减去税款,再加上转移支付,即 \(Y - T + TR\)。可支配收入中没有被消费掉的部分,就成了储蓄。因此:

$$S = (\text{Y} - \text{T} + \text{TR}) - \text{C}$$

结果为正,说明你在积累财富;结果为负,则意味着"负储蓄",也就是花得比拿到手的钱还多。

实例演算

假设收入 \(Y = 50{,}000\),税收 \(T = 10{,}000\),转移支付 \(TR = 2{,}000\),消费 \(C = 35{,}000\)。则可支配收入:

$$50{,}000 - 10{,}000 + 2{,}000 = 42{,}000$$

私人储蓄:

$$42{,}000 - 35{,}000 = 7{,}000$$

储蓄率:

$$\frac{7{,}000}{42{,}000} \times 100 \approx 16.67\%$$

常见问题

转移支付和税收是一回事吗?不是。税收是从你流向政府,会减少可支配收入;而转移支付(福利、补贴)是从政府流向你,会增加可支配收入。

储蓄可以是负数吗?可以。当消费超过可支配收入时,储蓄就为负,意味着你在借钱或动用已有财富。

这个公式适用于整个经济体吗?适用。同样的恒等式在宏观总量层面也成立:此时 \(Y\) 是国民收入,\(T\) 是净税收,\(TR\) 是转移支付,\(C\) 是总消费。需要说明的是,这套框架属于通用的宏观经济学概念,并不针对某一特定国家的税制;各国具体的税收与福利规则各不相同,实际计算时请以当地制度为准。