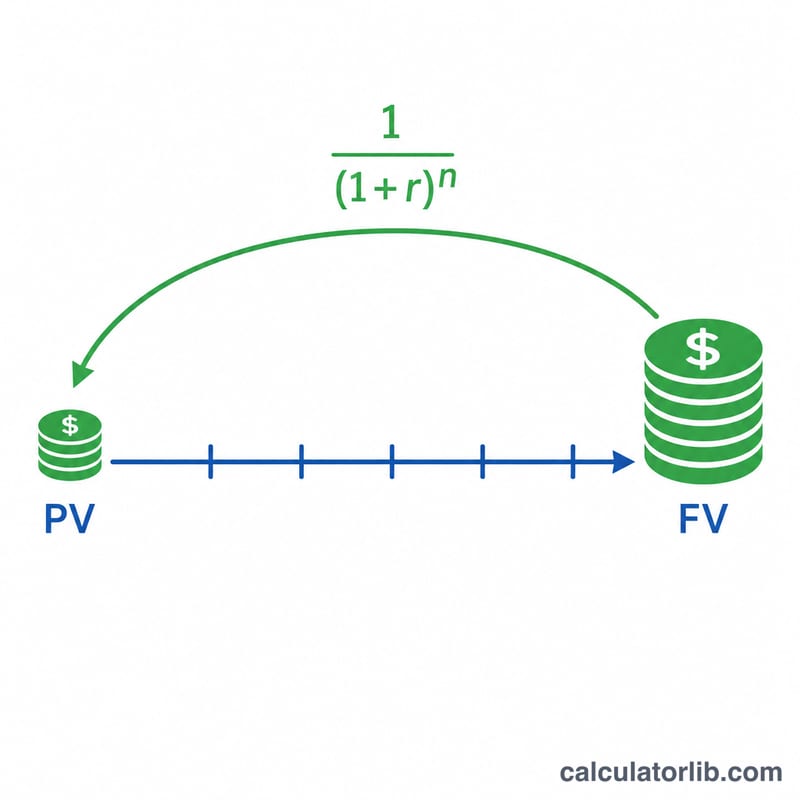

什么是现值系数?

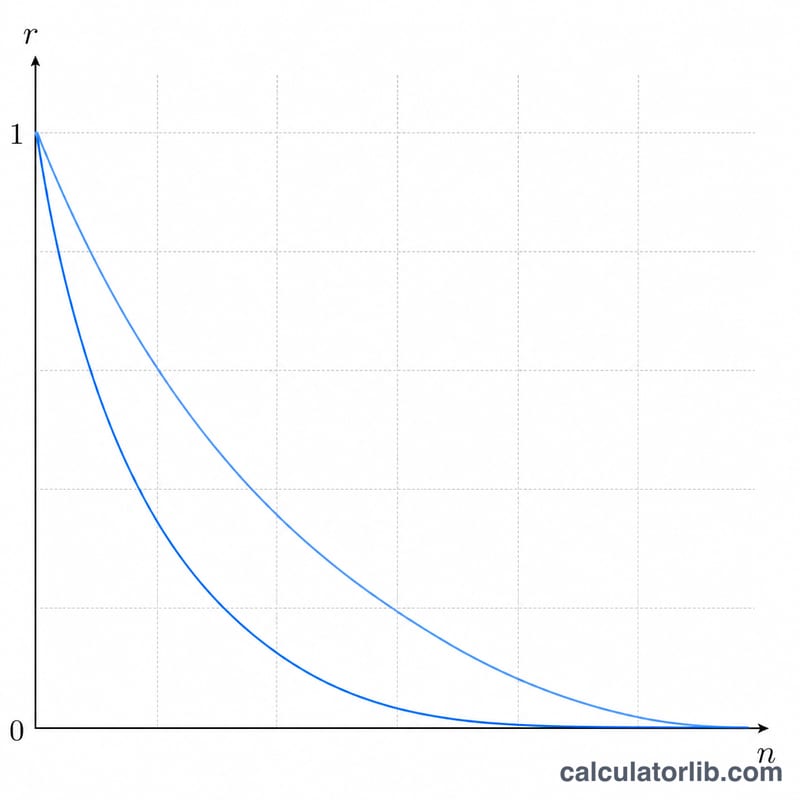

现值系数(又称折现系数)表示在给定年利率 \(r\) 的情况下,\(n\) 年后收到的 1 个货币单位,折算到今天到底值多少钱。它正好是复利终值系数 \((1 + r)^n\) 的倒数。用未来金额乘以折现系数,就能把它换算成现值,也就是今天需要投资多少这笔本金,才能在未来增长到那个目标金额。这是通用的"货币时间价值"数学原理,适用于任何币种——人民币、美元、欧元都一样。

如何使用本计算器

先输入你希望达到的未来金额(FV),再填写以百分比表示的年利率,以及年数(\(n\))。然后选择系数要保留几位小数,以及取整方式(截断舍去、四舍五入或向上进位)。计算器会返回现值系数、现值(也就是今天需要准备的本金),并附上一张从第 1 年到第 \(n\) 年的逐年折现系数表。

公式详解

第一步,把利率换算成小数:\(r = \text{利率\%} \div 100\)。然后计算 $$\text{PVF} = \frac{1}{\left(1 + \dfrac{\text{Rate (\%)}}{100}\right)^{\text{Years}}}$$ 现值则为 $$\text{PV} = \text{Future Value} \times \text{PVF}$$ 如果 \(r = 0\),则不发生折现,此时 \(\text{PVF} = 1\),\(\text{PV} = \text{FV}\)。注意利率必须大于 \(-100\%\),以保证 \((1 + r)\) 始终为正数。

计算实例

假设 \(\text{FV} = 1\) 个单位(例如 1 个 10,000 元的单位),利率 = 3%,年数 = 20,保留 3 位小数,四舍五入。那么 \(r = 0.03\),\(1.03^{20} = 1.806111\)。 $$\text{PVF} = \frac{1}{1.806111} = 0.553676$$ 四舍五入后为 0.554。 $$\text{PV} = 1 \times 0.554 = 0.554$$ 意思是,按 3% 的年利率,今天投入约 0.554 个单位,20 年后就能增长到 1 个单位。

常见问题

这个系数和币种有关吗?没关系。折现系数本身没有单位,现值则使用你输入的任意货币单位计算,所以无论用什么货币都通用。

取整会如何影响结果?系数会按照你选择的小数位数和取整方式进行处理,现值再根据这个已取整的系数算出。银行或金融机构可能采用不同的取整规则,因此本结果仅供参考。

利率为 0% 时会怎样?此时不发生折现:系数为 1,现值等于未来金额。