什么是年金现值系数?

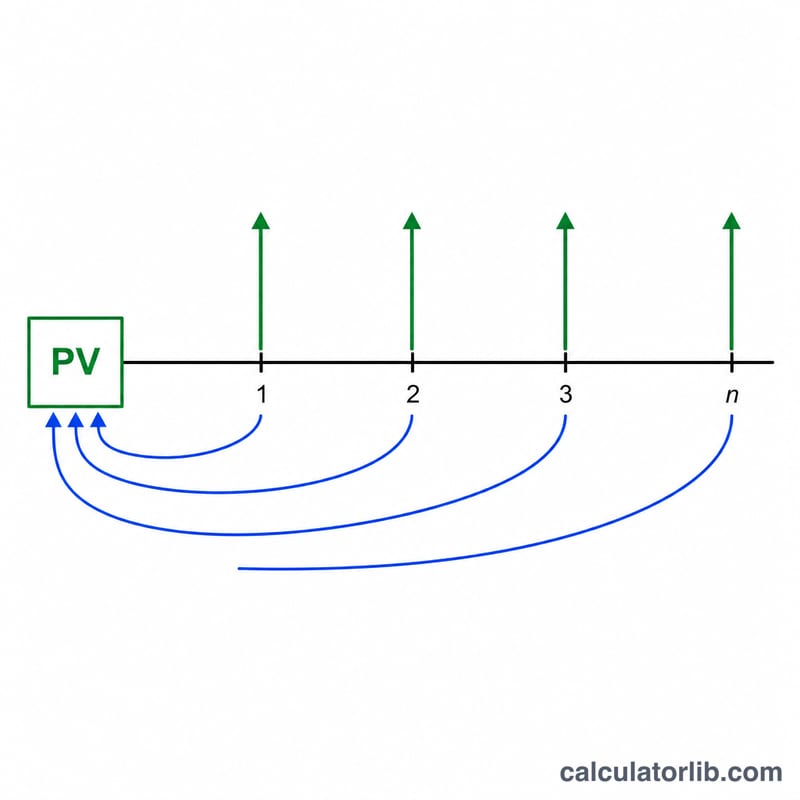

年金现值系数(英文常写作 PVIFA)能把一连串金额相等的年度支付折算成一个"今天值多少钱"的现值。它可以解答两个很实用的问题:用固定的每年还款额到底能偿还多大金额的贷款;以及今天需要准备多大一笔本金,才能支撑起每年固定发放的养老金。这是一条通用的货币时间价值公式,并不针对某个特定国家,但在各类财务规划中应用十分广泛。

如何使用

填入每年支付额或养老金金额(PMT)、以百分比表示的年利率,以及年数(即年度支付的次数)。再选择保留几位小数以及取整方式即可。计算器会同时给出系数和现值,其中:现值 = 每年支付额 × 系数。

公式详解

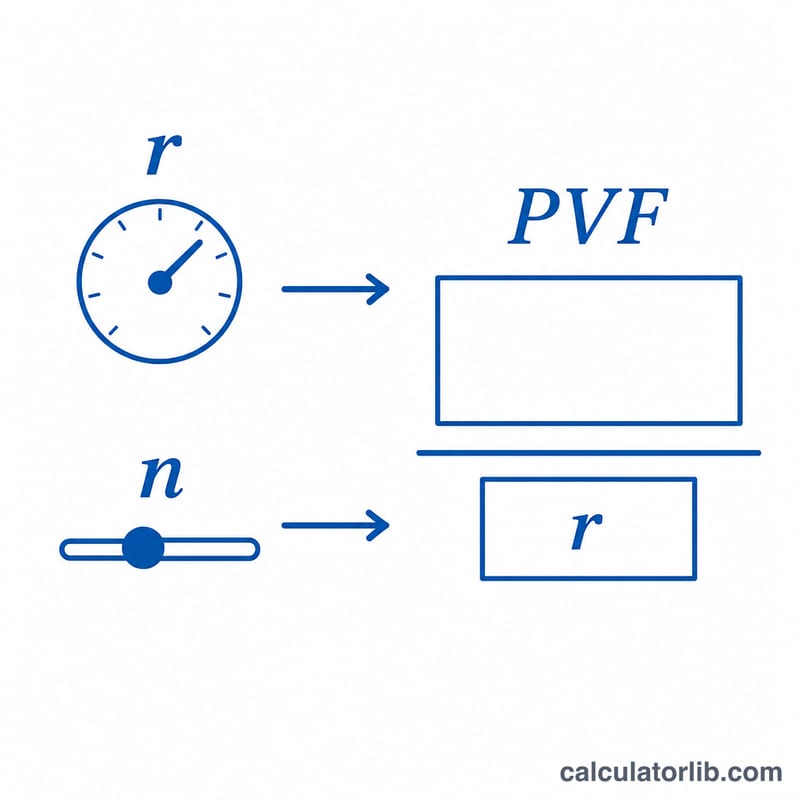

系数公式为 $$PVF = \frac{1 - (1 + r)^{-n}}{r}$$,其中 \(r\) 是写成小数形式的利率(例如 3% 即 0.03),\(n\) 是年数。计算时把未来的每一笔支付都贴现回今天,再相加汇总。当利率恰好为 0% 时,为避免除以零,系数直接等于 \(n\)——因为此时不存在任何贴现。

实例演算

设 \(PMT = 1\),利率 = 3%,\(n = 20\):则 \(r = 0.03\),\(1.03^{-20} \approx 0.553676\)。于是 $$PVF = \frac{1 - 0.553676}{0.03} \approx 14.877$$现值即为 \(1 \times 14.877 = 14.877\)。也就是说,在 3% 的利率下,连续 20 年每年收取(或偿还)1 个单位,相当于今天约 14.877 个单位的价值。

解释您的结果

年金现值因子告诉您这一系列支付流在今天的美元中相当于多少年的单一年度支付。例如,因子为12.46意味着一系列相等的年度支付相当于现在一次支付的约12.46倍——远低于所有支付的简单总和,因为未来几年收到的资金被贴现回现在。

两个输入以相反的方向移动该因子:

- 更高的利率(折现率)→更低的因子。更高的利率意味着未来的美元在今天的价值更低,因此每次支付下降的幅度越大,时间越远。

- 更长的期限→更高的因子,但回报递减。每增加一年的收益都比前一年少,因为远期支付被重度贴现。在高利率下,因子接近 \(1/r\) 的上限(永续年金);例如在10%时永远不会超过10。

根据您阅读的方式,同一个因子可以回答两个实际问题:

- 最大贷款规模:如果您能够承受固定的年度支付,将其乘以因子可得到该支付在该利率和期限下能够支持的最大贷款本金。

- 养老金或收入流所需的一次性支付:如果您想每年收到固定支付,将其乘以因子可得到您今天需要的一次性支付金额(按假定利率)来为该收入流融资。

此表格和工具使用普通年金约定(在每个期间结束时支付)。如果支付在每个期间的开始时发生(年金即付),将因子乘以 \((1+r)\),这会提高现值。确保您输入的利率与支付频率相匹配,并反映与现金流风险相适应的折现率。

这是一般性的教育信息,不是个人财务建议。该因子仅反映您输入的利率和期限;在进行借款、养老金或投资决策之前,请咨询合格的专业人士。

常见问题

这是普通年金还是即付年金?本计算器采用普通年金(期末支付)的形式。如果是即付年金(在每期期初支付),只需把结果再乘以 \((1 + r)\) 即可。

利率为 0% 时会怎样?系数等于年数 \(n\),因为不存在任何贴现。

利率可以是负数吗?只要 \(r\) 大于 \(-1\)(即 -100%),公式都成立。计算结果仅供参考;不同金融机构在取整和零头处理上的具体做法可能有所不同。