Hệ số giá trị hiện tại của niên kim là gì?

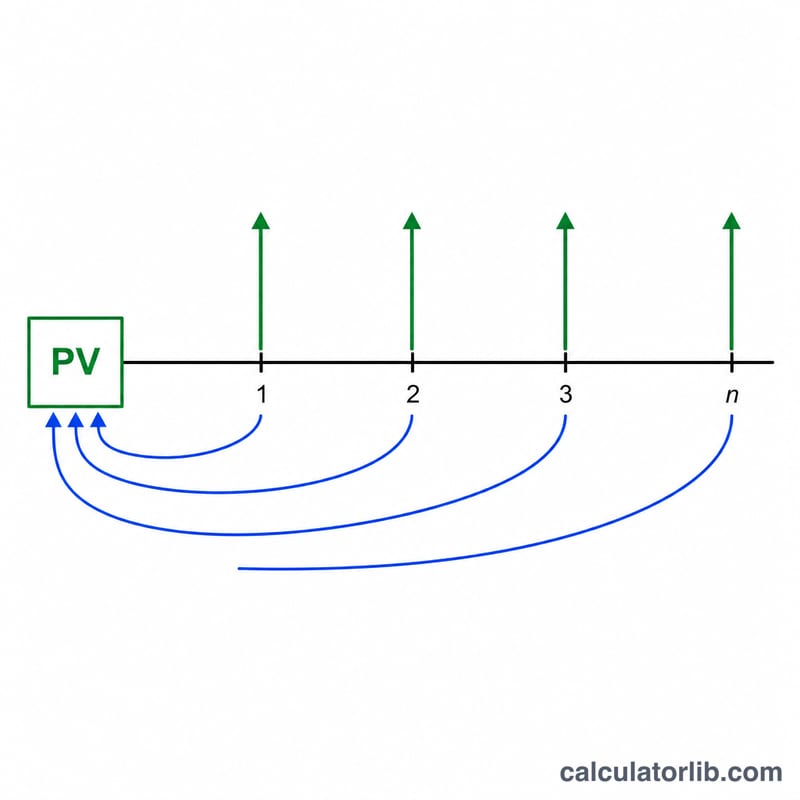

Hệ số giá trị hiện tại của niên kim (thường viết tắt là PVIFA) giúp quy đổi một chuỗi các khoản thanh toán bằng nhau diễn ra hàng năm về một giá trị duy nhất tại thời điểm hiện tại. Nó trả lời hai câu hỏi rất thực tế: với một khoản trả góp cố định mỗi năm thì bạn có thể vay được bao nhiêu, và cần bao nhiêu tiền ngay hôm nay để chi trả một khoản lương hưu cố định hàng năm. Đây là công thức giá trị thời gian của tiền tệ mang tính phổ quát, không gắn với quy định của bất kỳ quốc gia nào, song được dùng rất rộng rãi trong hoạch định tài chính.

Cách sử dụng

Nhập khoản thanh toán hoặc số tiền lương hưu hàng năm (PMT), lãi suất hàng năm tính theo phần trăm, và số năm (tức số lần thanh toán hàng năm). Chọn số chữ số thập phân muốn hiển thị và kiểu làm tròn. Công cụ sẽ trả về hệ số và giá trị hiện tại, trong đó giá trị hiện tại = khoản thanh toán \(\times\) hệ số.

Giải thích công thức

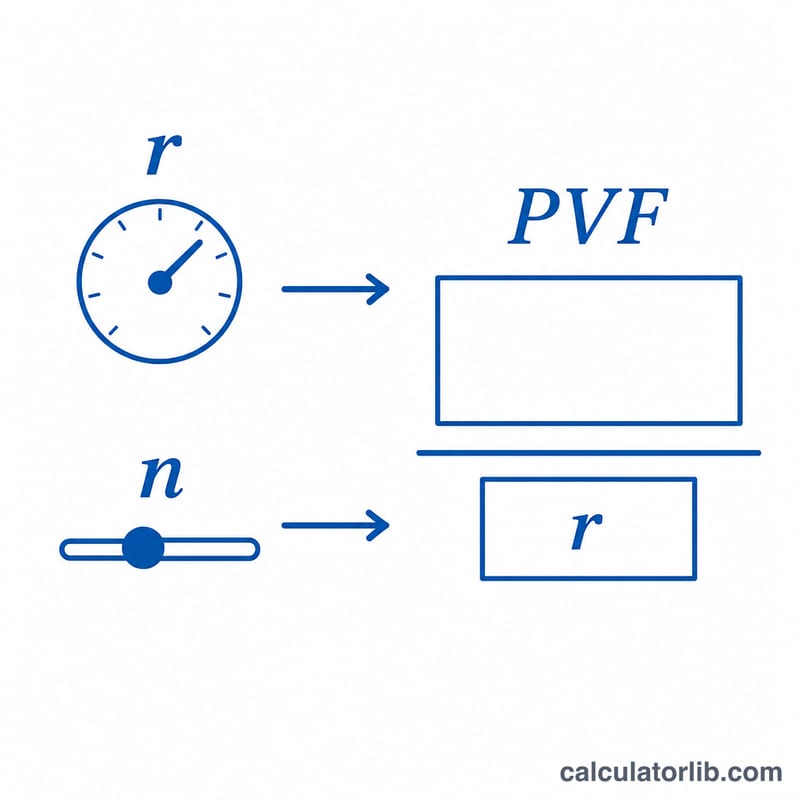

Hệ số được tính bằng $$PVF = \frac{1 - (1 + r)^{-n}}{r}$$ trong đó \(r\) là lãi suất viết dưới dạng số thập phân (ví dụ 3% trở thành 0,03) và \(n\) là số năm. Mỗi khoản thanh toán trong tương lai được chiết khấu về thời điểm hiện tại rồi cộng lại với nhau. Khi lãi suất đúng bằng 0%, ta tránh được phép chia cho 0 và hệ số đơn giản bằng đúng \(n\), vì lúc này không có sự chiết khấu nào diễn ra.

Ví dụ minh họa

Với PMT = 1, lãi suất = 3% và \(n = 20\): ta có \(r = 0{,}03\) và \(1{,}03^{-20} \approx 0{,}553676\). Khi đó $$PVF = \frac{1 - 0{,}553676}{0{,}03} \approx 14{,}877$$ Giá trị hiện tại là \(1 \times 14{,}877 = 14{,}877\). Nói cách khác, việc nhận (hoặc trả) 1 đơn vị mỗi năm trong 20 năm với lãi suất 3% có giá trị tương đương khoảng 14,877 đơn vị ngay tại thời điểm hôm nay.

Diễn giải kết quả của bạn

Hệ số hiện giá niên kim cho bạn biết một luồng thanh toán hàng năm bằng nhau trị giá bao nhiêu năm thanh toán hàng năm đơn lẻ tính theo giá trị đô la ngày hôm nay. Ví dụ, hệ số 12,46 có nghĩa là một chuỗi các khoản thanh toán hàng năm bằng nhau trị giá khoảng 12,46 lần một khoản thanh toán ngay bây giờ — ít hơn nhiều so với tổng đơn giản của tất cả các khoản thanh toán, bởi vì tiền tệ nhận được trong những năm tương lai được chiết khấu trở về hiện tại.

Hai biến số di chuyển hệ số theo hướng ngược nhau:

- Lãi suất (chiết khấu) cao hơn → hệ số thấp hơn. Lãi suất cao hơn có nghĩa là đô la trong tương lai có giá trị ít hơn ngày hôm nay, vì vậy mỗi khoản thanh toán giảm nhiều hơn khi nó rơi vào thời gian xa hơn.

- Kỳ hạn dài hơn → hệ số cao hơn, nhưng với lợi nhuận giảm dần. Mỗi năm bổ sung thêm ít hơn cái trước, bởi vì các khoản thanh toán trong tương lai xa được chiết khấu nặng nề. Ở lãi suất cao, hệ số tiếp cận một giới hạn trên là \(1/r\) (một niên kim vĩnh viễn); ví dụ ở mức 10% nó không bao giờ vượt quá 10.

Cùng một hệ số trả lời hai câu hỏi thực tế tùy thuộc vào cách bạn đọc nó:

- Kích thước khoản vay tối đa: nếu bạn có thể chi trả một khoản thanh toán hàng năm cố định, nhân nó với hệ số sẽ cho ra số tiền gốc khoản vay lớn nhất mà khoản thanh toán đó có thể hỗ trợ với lãi suất và kỳ hạn đó.

- Khoản tiền một lần cần thiết cho niên kim hưu trí hoặc luồng thu nhập: nếu bạn muốn nhận một khoản thanh toán cố định mỗi năm, nhân nó với hệ số sẽ cho ra khoản tiền một lần bạn cần có ngày hôm nay (với lãi suất giả định) để tài trợ cho luồng đó.

Bảng và công cụ này sử dụng quy ước niên kim thông thường (các khoản thanh toán vào cuối mỗi kỳ). Nếu các khoản thanh toán xảy ra vào đầu mỗi kỳ (niên kim cố định), nhân hệ số với \((1+r)\), điều này làm tăng hiện giá. Hãy đảm bảo lãi suất bạn nhập phù hợp với tần suất thanh toán và phản ánh lãi suất chiết khấu thích hợp cho rủi ro của luồng tiền mặt.

Đây là thông tin giáo dục chung, không phải lời khuyên tài chính cá nhân. Hệ số chỉ phản ánh lãi suất và kỳ hạn bạn nhập; hãy tham khảo một chuyên gia có trình độ trước khi đưa ra quyết định vay mượn, hưu trí hoặc đầu tư.

Câu hỏi thường gặp

Đây là niên kim thông thường hay niên kim trả trước? Công cụ sử dụng dạng niên kim thông thường (thanh toán vào cuối kỳ). Với niên kim trả trước (thanh toán vào đầu kỳ), bạn nhân kết quả thêm với \((1 + r)\).

Điều gì xảy ra khi lãi suất bằng 0%? Hệ số sẽ bằng đúng số năm \(n\), vì không có khoản nào bị chiết khấu.

Lãi suất có thể âm không? Công thức có nghĩa với mọi \(r\) lớn hơn -1 (tức -100%). Kết quả chỉ mang tính tham khảo; cách làm tròn và xử lý phần lẻ trên thực tế có thể khác nhau tùy từng tổ chức tài chính.