Hệ số thu hồi vốn là gì?

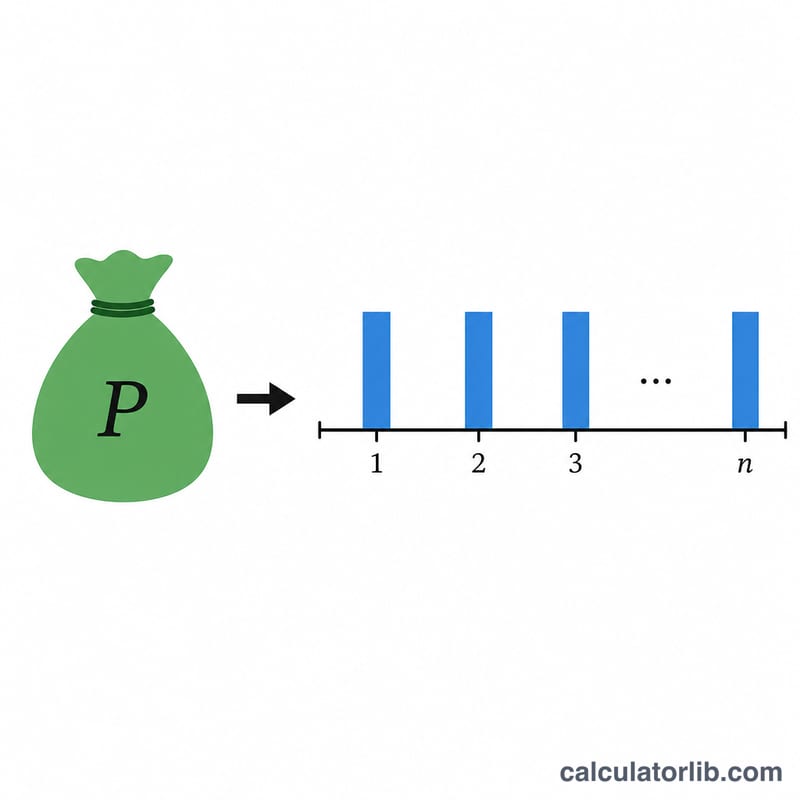

Hệ số thu hồi vốn (CRF) là một tỷ số chuẩn trong lý thuyết giá trị thời gian của tiền, dùng để chuyển một khoản tiền hiện tại thành chuỗi các khoản thanh toán đều nhau hàng năm. Khi nhân giá trị hiện tại (gốc của khoản vay hoặc quỹ niên kim) với CRF, bạn sẽ có số tiền cố định cần trả mỗi năm để hoàn trả toàn bộ khoản đó trong suốt kỳ hạn đã chọn ở mức lãi suất đã chọn. Đây là một công thức tài chính phổ quát, áp dụng được cho mọi loại tiền tệ — bạn chỉ cần nhập số tiền gốc theo đơn vị tiền tệ mình dùng, và khoản thanh toán sẽ được trả về theo đúng đơn vị đó.

Cách sử dụng máy tính này

Nhập số tiền gốc (giá trị hiện tại), lãi suất hàng năm tính theo phần trăm và số năm. Chọn số chữ số thập phân muốn giữ lại cùng quy tắc làm tròn (cắt bỏ, làm tròn lên từ 0,5 hoặc làm tròn lên). Công cụ sẽ trả về CRF, khoản thanh toán đều hàng năm và một bảng theo từng năm cho thấy CRF giảm dần ra sao khi kỳ hạn kéo dài hơn ở cùng một mức lãi suất.

Giải thích công thức

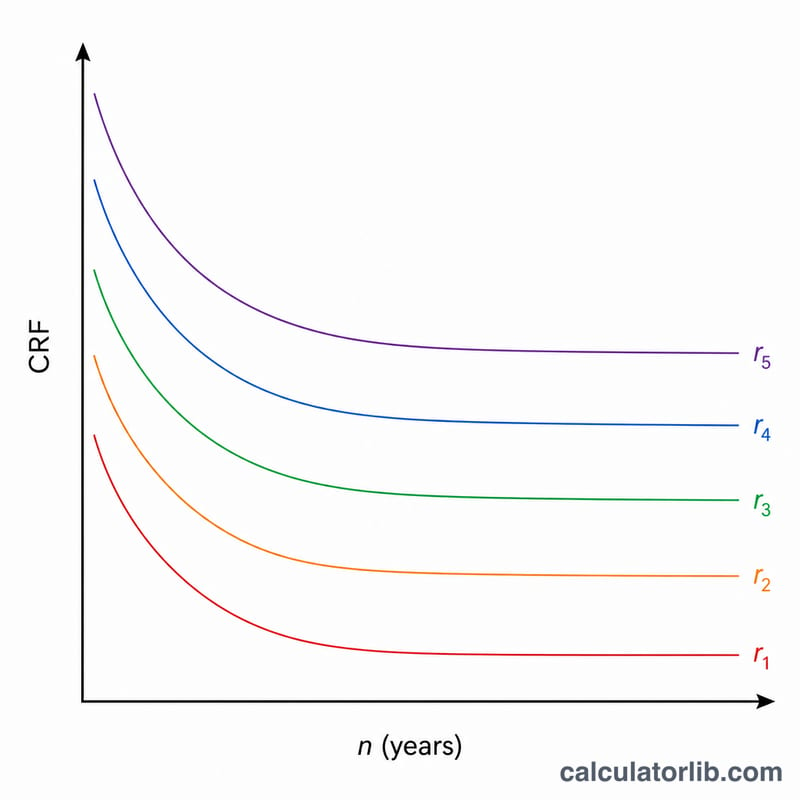

Với \(r\) là lãi suất hàng năm dưới dạng số thập phân và \(n\) là số năm, ta có $$\text{CRF} = \frac{r}{1-(1+r)^{-n}}$$ và khoản thanh toán hàng năm là $$\text{PMT} = \text{PV} \times \text{CRF}.$$ Khi lãi suất đúng bằng 0, biểu thức trở thành \(0/0\), nên máy tính sử dụng giới hạn toán học \(\text{CRF} = 1/n\), nghĩa là bạn chỉ đơn giản hoàn trả tiền gốc thành các phần bằng nhau.

Ví dụ minh họa

Giả sử giá trị hiện tại là 1 đơn vị, lãi suất 3% mỗi năm trong 20 năm. Ở đây \(1{,}03^{20} \approx 1{,}806111\), nên \(1{,}03^{-20} \approx 0{,}553676\) và \(1 - 0{,}553676 = 0{,}446324\). Khi đó $$\text{CRF} = \frac{0{,}03}{0{,}446324} \approx 0{,}067216,$$ làm tròn thành 0,067 ở ba chữ số thập phân. Khoản thanh toán hàng năm là \(1 \times 0{,}067216 \approx 0{,}067\) mỗi năm.

Câu hỏi thường gặp

Điều gì xảy ra khi lãi suất 0%? CRF bằng \(1/n\), vì vậy khoản gốc 100 đơn vị trong 10 năm cho ra khoản thanh toán 10 mỗi năm — thuần túy là hoàn trả tiền gốc.

CRF có giống với hệ số tính tiền trả góp vay mua nhà không? Có, đối với trường hợp ghép lãi theo năm. Với khoản trả góp hàng tháng, bạn sẽ dùng lãi suất theo tháng và số tháng thay cho số năm.

Kết quả có chính xác tuyệt đối không? Quy tắc làm tròn và xử lý phần lẻ khác nhau giữa các tổ chức tài chính, nên hãy xem những con số này là giá trị tham khảo.