Sermaye geri kazanım faktörü nedir?

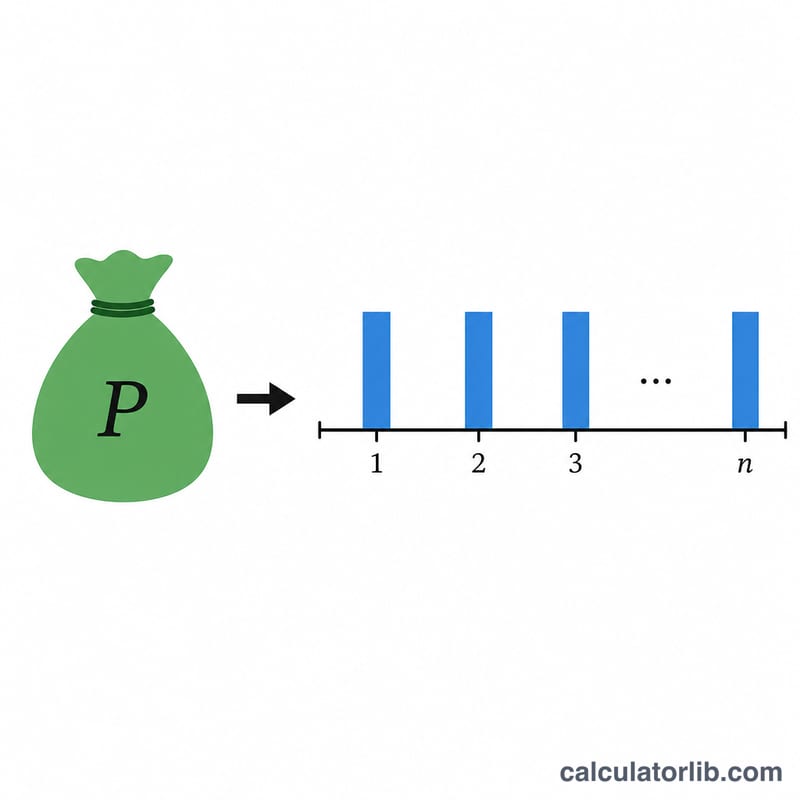

Sermaye geri kazanım faktörü (CRF), bugünkü toplu bir tutarı eşit yıllık ödemeler dizisine dönüştüren, paranın zaman değerine dayalı standart bir orandır. Bir bugünkü değeri (bir kredi anaparasını ya da bir anüite fonunu) CRF ile çarptığınızda, o tutarı seçtiğiniz vade boyunca seçtiğiniz faiz oranıyla tamamen amortize etmek için her yıl ödenmesi gereken sabit miktarı elde edersiniz. Bu evrensel bir finans formülüdür ve her para biriminde geçerlidir — anaparayı hangi para biriminde girerseniz, ödeme de aynı birimde döner.

Bu hesaplama aracı nasıl kullanılır?

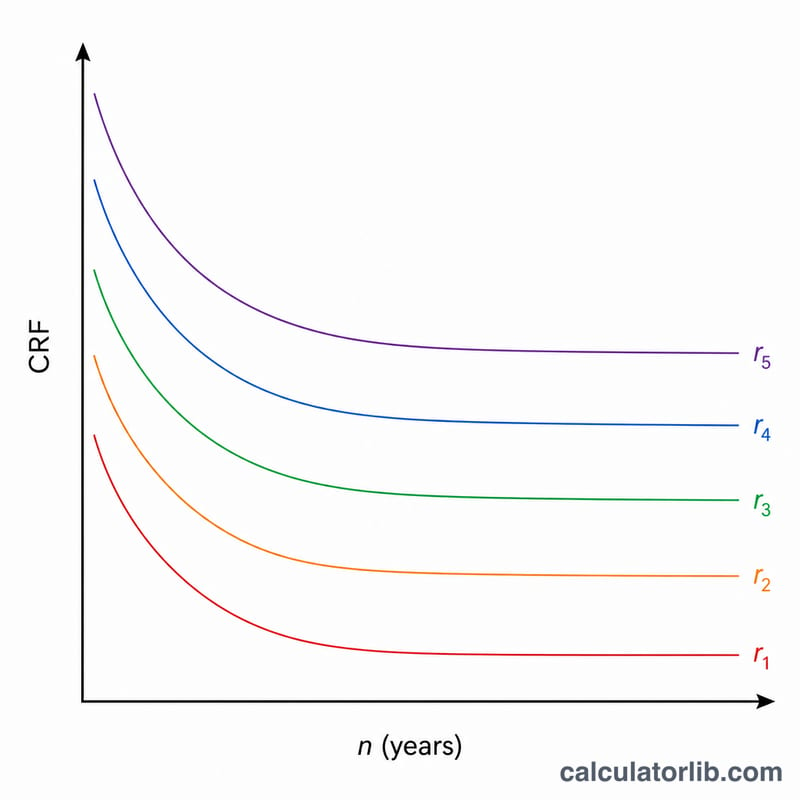

Anaparayı (bugünkü değer), yıllık faiz oranını yüzde olarak ve yıl sayısını girin. Kaç ondalık basamak tutulacağını ve yuvarlama kuralını (aşağı yuvarlama, yarıya kadar yukarı yuvarlama ya da tavana yuvarlama) seçin. Araç; CRF değerini, eşit yıllık ödemeyi ve aynı oranda vade uzadıkça CRF’nin nasıl küçüldüğünü gösteren yıl yıl bir tablo sunar.

Formülün açıklaması

\(r\) ondalık yıllık oran ve \(n\) yıl sayısı olmak üzere, $$\text{CRF} = \frac{r}{1-(1+r)^{-n}} \qquad \text{PMT} = \text{PV} \times \text{CRF}$$ olur. Oran tam olarak sıfır olduğunda ifade \(0/0\) hâline gelir; bu nedenle hesaplama aracı matematiksel limiti, yani \(\text{CRF} = 1/n\) değerini kullanır. Yani anaparayı yalnızca eşit dilimler hâlinde geri ödemiş olursunuz.

Örnek hesaplama

Bugünkü değeri 1 birim, yıllık oranı %3 ve vadesi 20 yıl olan bir durumu ele alalım. Burada \(1{,}03^{20} \approx 1{,}806111\) olduğundan \(1{,}03^{-20} \approx 0{,}553676\) ve \(1 - 0{,}553676 = 0{,}446324\) olur. Buradan $$\text{CRF} = \frac{0{,}03}{0{,}446324} \approx 0{,}067216$$ çıkar; üç ondalık basamakta 0,067’ye yuvarlanır. Yıllık ödeme ise \(1 \times 0{,}067216 \approx 0{,}067\) yılda olur.

Sıkça sorulan sorular

%0 faizde ne olur? CRF, \(1/n\) değerine eşittir; yani 10 yıl vadeli 100 birimlik bir anapara yılda 10 birim ödeme verir — tamamen anapara geri ödemesi.

CRF, konut kredisi ödeme faktörüyle aynı mıdır? Yıllık bileşik faizde evet. Aylık ödemeler için bunun yerine aylık oran ve ay sayısı kullanırsınız.

Sonuçlar kesin midir? Yuvarlama ve kesir işleme kuralları finans kuruluşları arasında farklılık gösterir; bu nedenle bu rakamları referans değerler olarak değerlendirin.