Nedir?

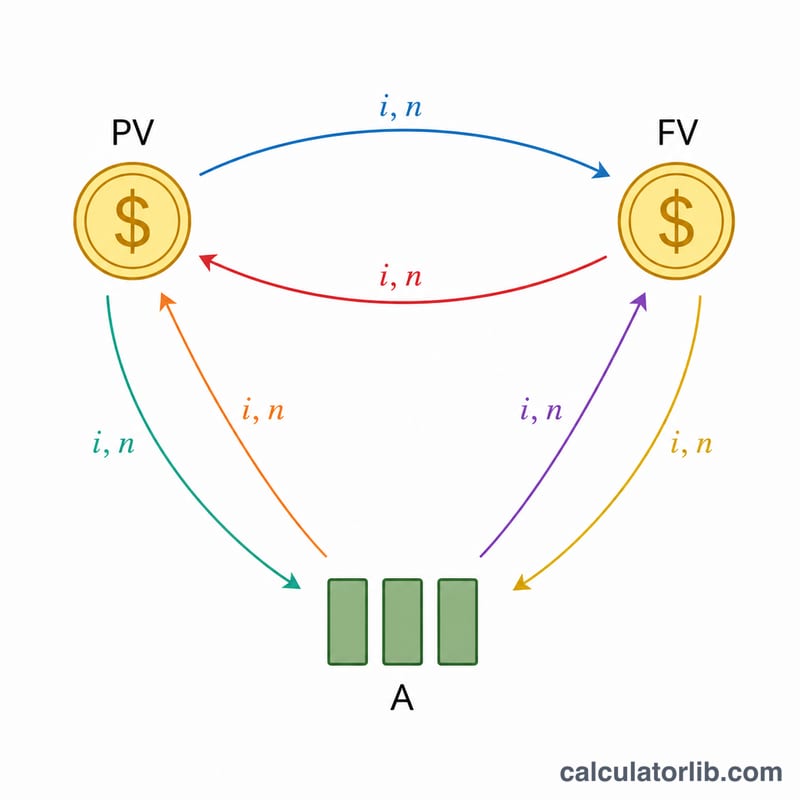

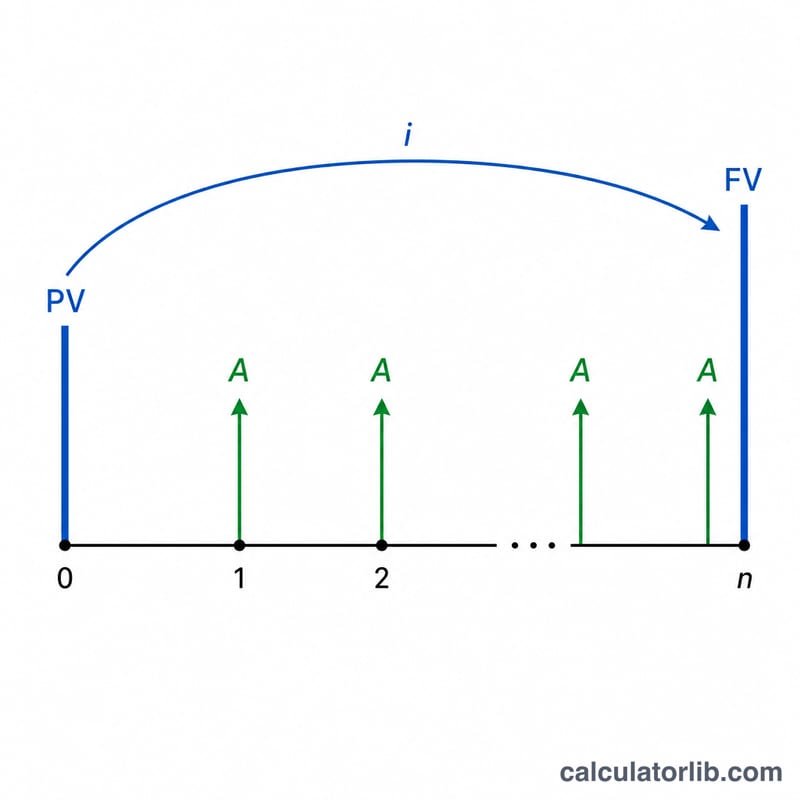

Varlık Yönetiminin Altı Katsayısı, birikim, kredi ve anüite (emeklilik) planlamasında kullanılan standart paranın zaman değeri (TVM) faktörleridir. Bu katsayılar özellikle Japonya'nın FP (Finansal Planlamacı) sertifika sınavında "altı katsayı" olarak bilinir; ancak arkalarındaki matematik evrenseldir ve dünyanın her yerinde geçerlidir. Bu araç, belirli bir yıllık faiz oranı ve yıl sayısı için altı katsayının tamamını tek seferde hesaplar; böylece bir toplu tutarı gelecekteki değerine, gelecekteki bir hedefi gerekli düzenli yatırıma, bir kredi anaparasını periyodik ödemeye ve daha fazlasına kolayca dönüştürebilirsiniz.

Altı faktör

1. Gelecek Değer Faktörü = \((1+i)^{n}\) — bugünkü toplu bir tutarı büyütür. 2. Bugünkü Değer Faktörü = \(\frac{1}{(1+i)^{n}}\) — gelecekteki toplu bir tutarı bugüne indirger; 1. faktörün tersidir. 3. Amortisman (Birikim Fonu) Faktörü = \(\frac{i}{(1+i)^{n}-1}\) — gelecekteki bir hedefe ulaşmak için gereken düzenli yatırım tutarı. 4. Sermaye Geri Kazanım Faktörü = \(\frac{i\,(1+i)^{n}}{(1+i)^{n}-1}\) — bugünkü toplu bir tutarın karşılayabileceği düzenli ödeme (anapara birimi başına kredi taksiti). 5. Anüitenin Gelecek Değer Faktörü = \(\frac{(1+i)^{n}-1}{i}\) — düzenli yatırımların ne kadar birikeceğini gösterir; 3. faktörün tersidir. 6. Anüitenin Bugünkü Değer Faktörü = \(\frac{1-(1+i)^{-n}}{i}\) — düzenli ödemelerin bugünkü değeri; 4. faktörün tersidir. Ödemelerin her dönemin sonunda yapıldığı (olağan anüite) ve faizin yılda bir kez bileşik olarak işlediği varsayılır.

$$\begin{gathered} \begin{aligned} \text{FVF} &= (1+i)^{n} & \text{PVF} &= \frac{1}{(1+i)^{n}} \\[0.6em] \text{SFF} &= \frac{i}{(1+i)^{n}-1} & \text{CRF} &= \frac{i\,(1+i)^{n}}{(1+i)^{n}-1} \\[0.6em] \text{AFVF} &= \frac{(1+i)^{n}-1}{i} & \text{APVF} &= \frac{1-(1+i)^{-n}}{i} \end{aligned} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} i &= \frac{\text{Annual rate (\%)}}{100} \\ n &= \text{Years} \end{aligned} \right. \end{gathered}$$

Nasıl kullanılır?

Yıllık faiz oranını (%), yıl sayısını, gösterilecek ondalık basamak sayısını ve yuvarlama yöntemini girin. Sonuç tablosunda altı katsayının tamamı listelenir. İlgili katsayıyı tutarınızla çarpın: örneğin %2 faizle 30 yılda 1.000.000 hedefe ulaşmak için gereken yatırım = \(1.000.000 \times\) amortisman faktörü.

Örnek hesaplama

%2 faizle 30 yıl için: $$(1{,}02)^{30} = 1{,}811361.$$ Gelecek Değer Faktörü = 1,811; Bugünkü Değer Faktörü = 0,552; Amortisman Faktörü = 0,025; Sermaye Geri Kazanım Faktörü = 0,045; Anüitenin Gelecek Değer Faktörü = 40,568; Anüitenin Bugünkü Değer Faktörü = 22,396 (3 ondalığa yukarı yuvarlanmıştır).

Sıkça Sorulan Sorular

Ödemeler dönemin başında mı sonunda mı yapılır? Sonunda (olağan anüite); bu, klasik FP sınavı tablolarıyla uyumludur.

Faiz oranı %0 ise ne olur? Sınır değerleri geçerli olur: toplu tutar faktörleri 1'e, anüite değer faktörleri \(n\)'e, yatırım/ödeme faktörleri ise \(\frac{1}{n}\)'e dönüşür.

Bazı katsayılar neden çarpıldığında 1 veriyor? Bunlar birbirinin tersi olan çiftlerdir: \(\text{faktör 1} \times \text{faktör 2} = 1\), \(\text{faktör 3} \times \text{faktör 5} = 1\), \(\text{faktör 4} \times \text{faktör 6} = 1\).