यह क्या है

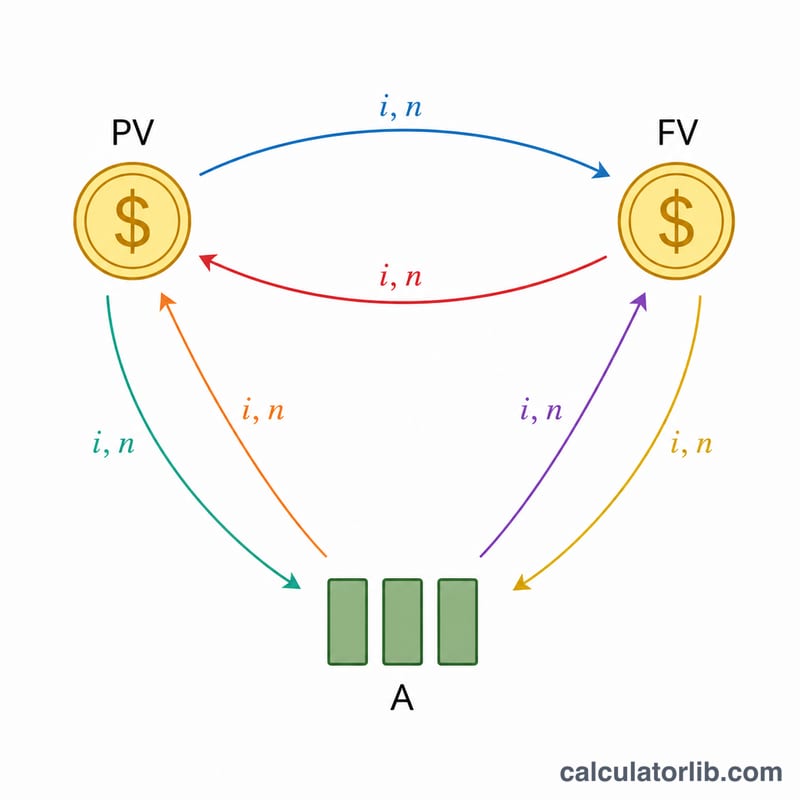

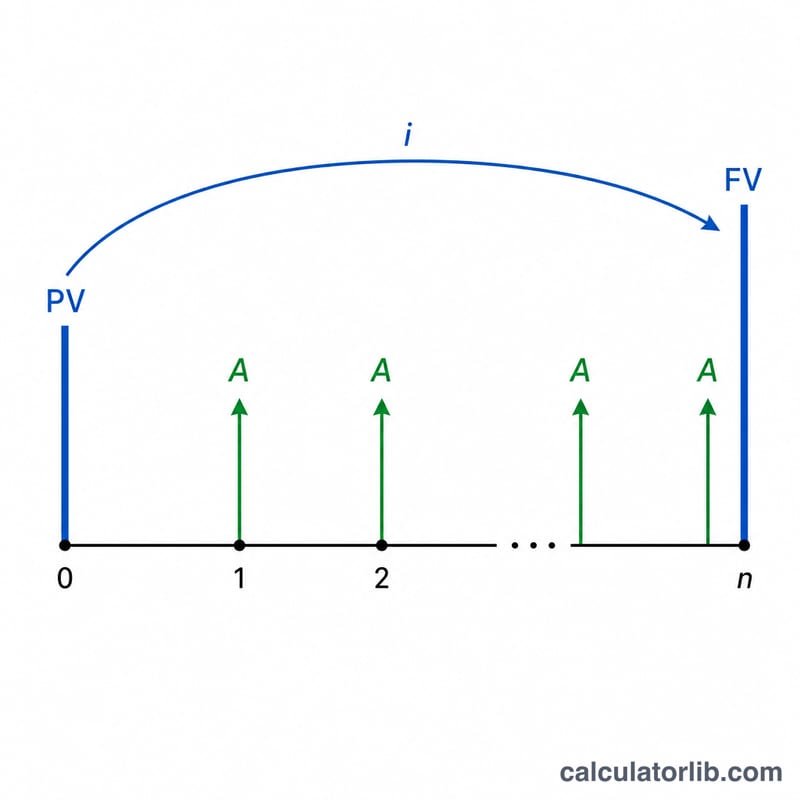

परिसंपत्ति प्रबंधन के छह गुणांक दरअसल धन के समय-मूल्य (Time Value of Money, TVM) के वे मानक कारक हैं जिनका उपयोग बचत, ऋण और वार्षिकी (पेंशन) योजना बनाने में होता है। ये जापान की FP (फाइनेंशियल प्लानर) प्रमाणन परीक्षा में "छह गुणांक" के नाम से बहुत प्रसिद्ध हैं, लेकिन इनके पीछे का गणित सार्वभौमिक है और दुनिया में कहीं भी लागू होता है। ध्यान रहे कि यह विशेष रूप से जापानी FP परीक्षा की परंपरा से जुड़ा एक उपकरण है — भारत में इन्हीं अवधारणाओं को आम तौर पर इन अलग-अलग नामों से नहीं, बल्कि सीधे TVM सूत्रों के रूप में पढ़ाया जाता है। यह टूल किसी दी गई वार्षिक ब्याज दर और वर्षों की संख्या के लिए छहों गुणांक एक साथ गणना कर देता है, ताकि आप एकमुश्त राशि को भविष्य मूल्य में, भविष्य के लक्ष्य को आवश्यक जमा में, या ऋण की मूल राशि को आवधिक किस्त में आसानी से बदल सकें।

छह कारक

1. भविष्य मूल्य कारक = \((1+i)^n\) — वर्तमान की एकमुश्त राशि को बढ़ाता है। 2. वर्तमान मूल्य कारक = \(\frac{1}{(1+i)^n}\) — भविष्य की एकमुश्त राशि को आज के मूल्य पर लाता है; यह कारक 1 का व्युत्क्रम है। 3. सिंकिंग फंड कारक = \(\frac{i}{(1+i)^n-1}\) — किसी भविष्य लक्ष्य तक पहुँचने के लिए हर अवधि में आवश्यक समान जमा। 4. पूँजी वसूली कारक = \(\frac{i(1+i)^n}{(1+i)^n-1}\) — वर्तमान की एकमुश्त राशि कितनी समान किस्त वहन कर सकती है (प्रति इकाई मूल राशि पर ऋण किस्त)। 5. वार्षिकी का भविष्य मूल्य कारक = \(\frac{(1+i)^n-1}{i}\) — समान जमाओं से कुल कितनी राशि जमा होती है; यह कारक 3 का व्युत्क्रम है। 6. वार्षिकी का वर्तमान मूल्य कारक = \(\frac{1-(1+i)^{-n}}{i}\) — समान किस्तों का आज का मूल्य; यह कारक 4 का व्युत्क्रम है। यहाँ माना गया है कि भुगतान हर अवधि के अंत में होता है (साधारण वार्षिकी) और ब्याज वर्ष में एक बार चक्रवृद्धि होता है।

$$\begin{gathered} \begin{aligned} \text{FVF} &= (1+i)^{n} & \text{PVF} &= \frac{1}{(1+i)^{n}} \\[0.6em] \text{SFF} &= \frac{i}{(1+i)^{n}-1} & \text{CRF} &= \frac{i\,(1+i)^{n}}{(1+i)^{n}-1} \\[0.6em] \text{AFVF} &= \frac{(1+i)^{n}-1}{i} & \text{APVF} &= \frac{1-(1+i)^{-n}}{i} \end{aligned} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} i &= \frac{\text{Annual rate (\%)}}{100} \\ n &= \text{Years} \end{aligned} \right. \end{gathered}$$

इसका उपयोग कैसे करें

वार्षिक ब्याज दर (%), वर्षों की संख्या, दिखाने के लिए दशमलव स्थान और राउंडिंग तरीका दर्ज करें। परिणाम तालिका में छहों गुणांक सूचीबद्ध होंगे। बस संबंधित गुणांक को अपनी राशि से गुणा कर दें: उदाहरण के लिए, 2% पर 30 वर्षों में 10,00,000 का लक्ष्य पाने के लिए हर साल \(10{,}00{,}000 \times \text{सिंकिंग फंड कारक}\) के बराबर जमा करना होगा।

हल किया हुआ उदाहरण

2% की दर पर 30 वर्षों के लिए: \((1.02)^{30} = 1.811361\)। भविष्य मूल्य कारक = 1.811, वर्तमान मूल्य कारक = 0.552, सिंकिंग फंड कारक = 0.025, पूँजी वसूली कारक = 0.045, वार्षिकी का भविष्य मूल्य कारक = 40.568, वार्षिकी का वर्तमान मूल्य कारक = 22.396 (3 दशमलव तक, आधे को ऊपर की ओर पूर्णांकित)।

अक्सर पूछे जाने वाले प्रश्न

भुगतान अवधि के शुरू में होता है या अंत में? अंत में (साधारण वार्षिकी), जो पारंपरिक FP-परीक्षा तालिकाओं के अनुरूप है।

अगर दर 0% हो तो? तब सीमांत रूप लागू होते हैं: एकमुश्त-राशि कारक 1 हो जाते हैं, वार्षिकी मूल्य कारक \(n\) हो जाते हैं, और जमा/किस्त कारक \(\frac{1}{n}\) हो जाते हैं।

कुछ गुणांकों का गुणनफल 1 क्यों होता है? क्योंकि ये व्युत्क्रम जोड़ियाँ हैं: \(\text{कारक 1} \times \text{कारक 2} = 1\), \(\text{कारक 3} \times \text{कारक 5} = 1\), \(\text{कारक 4} \times \text{कारक 6} = 1\)।