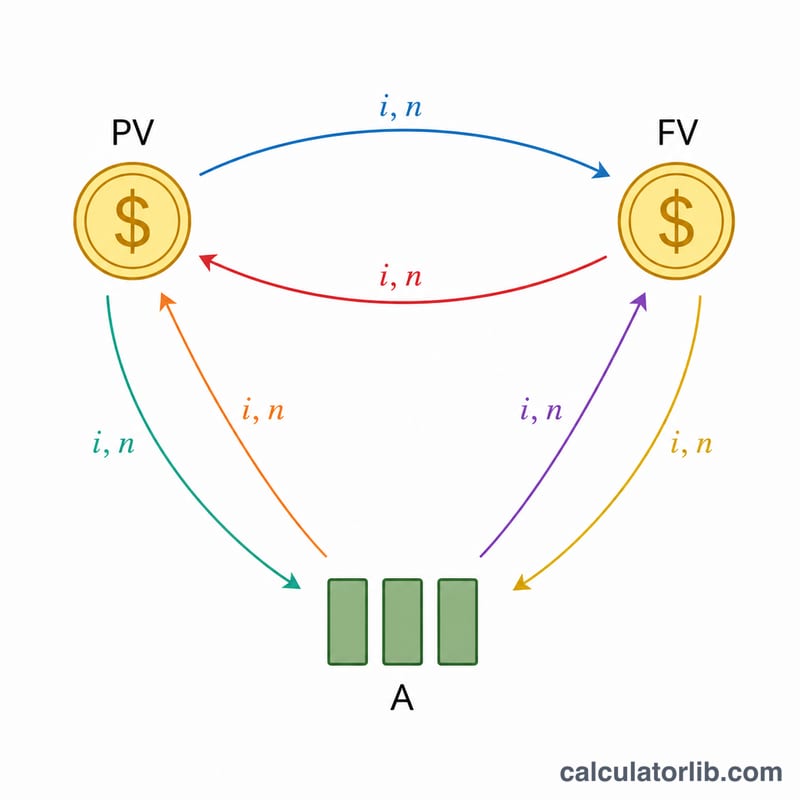

資産運用の6つの係数とは

資産運用の6つの係数は、積立・ローン・年金(老後資金)の計算で使われる「お金の時間価値(TVM)」を表す代表的な係数です。日本ではFP(ファイナンシャル・プランナー)技能検定の頻出テーマとして「6つの係数」の名で知られていますが、その背景にある数学は世界共通で、どんな場面でも使えます。本ツールは、年利率と年数を入力するだけで6つの係数をまとめて算出。まとまった元本から将来の金額を求める、将来の目標額から必要な積立額を求める、ローン元金から毎期の返済額を求める、といった計算がすぐにできます。

6つの係数の意味

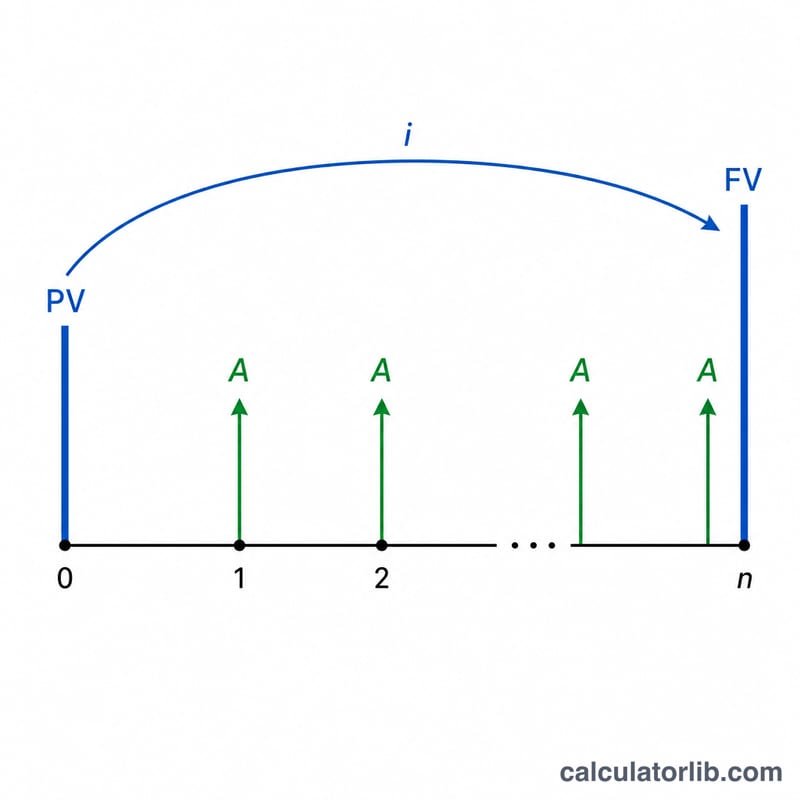

1. 終価係数 = \((1+i)^{n}\) — 現在のまとまった金額を将来価値に増やす。2. 現価係数 = \(\frac{1}{(1+i)^{n}}\) — 将来の金額を現在価値に割り引く。終価係数の逆数です。3. 減債基金係数 = \(\frac{i}{(1+i)^{n}-1}\) — 将来の目標額に到達するために必要な毎期の積立額を求める。4. 資本回収係数 = \(\frac{i\,(1+i)^{n}}{(1+i)^{n}-1}\) — 現在のまとまった金額から取り崩せる(あるいは返済する)毎期の金額を求める(元金1あたりのローン返済額)。5. 年金終価係数 = \(\frac{(1+i)^{n}-1}{i}\) — 毎期積み立てた金額が将来いくらになるかを求める。減債基金係数の逆数です。6. 年金現価係数 = \(\frac{1-(1+i)^{-n}}{i}\) — 毎期受け取る金額の現在価値を求める。資本回収係数の逆数です。なお、支払い・受け取りは各期の期末に行う「期末払い(普通年金)」を前提とし、利息は年1回複利で計算します。

$$\begin{gathered} \begin{aligned} \text{FVF} &= (1+i)^{n} & \text{PVF} &= \frac{1}{(1+i)^{n}} \\[0.6em] \text{SFF} &= \frac{i}{(1+i)^{n}-1} & \text{CRF} &= \frac{i\,(1+i)^{n}}{(1+i)^{n}-1} \\[0.6em] \text{AFVF} &= \frac{(1+i)^{n}-1}{i} & \text{APVF} &= \frac{1-(1+i)^{-n}}{i} \end{aligned} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} i &= \frac{\text{Annual rate (\%)}}{100} \\ n &= \text{Years} \end{aligned} \right. \end{gathered}$$

使い方

年利率(%)、年数、表示する小数点以下の桁数、端数処理の方法を入力します。結果の表に6つの係数がすべて表示されます。あとは目的に合った係数を金額に掛けるだけです。たとえば「年利2%・30年で100万円を貯めたい」場合、毎年の積立額は \(1{,}000{,}000 \times \text{減債基金係数}\) で求められます。

計算例

年利2%・30年の場合:\((1.02)^{30} = 1.811361\)。終価係数 \(= 1.811\)、現価係数 \(= 0.552\)、減債基金係数 \(= 0.025\)、資本回収係数 \(= 0.045\)、年金終価係数 \(= 40.568\)、年金現価係数 \(= 22.396\)(小数第3位まで・四捨五入)。

よくある質問

支払いは期首・期末のどちらですか? 期末(普通年金)です。FP試験で使われる一般的な係数表と同じ前提になっています。

利率が0%のときはどうなりますか? 極限の形が適用されます。元本系の係数(終価・現価)は\(1\)に、年金価値系の係数(年金終価・年金現価)は\(n\)に、積立・返済系の係数(減債基金・資本回収)は\(\frac{1}{n}\)になります。

掛け合わせると1になる係数があるのはなぜですか? 互いに逆数の関係にあるためです。終価係数×現価係数\(=1\)、減債基金係数×年金終価係数\(=1\)、資本回収係数×年金現価係数\(=1\) が成り立ちます。