De quoi s'agit-il ?

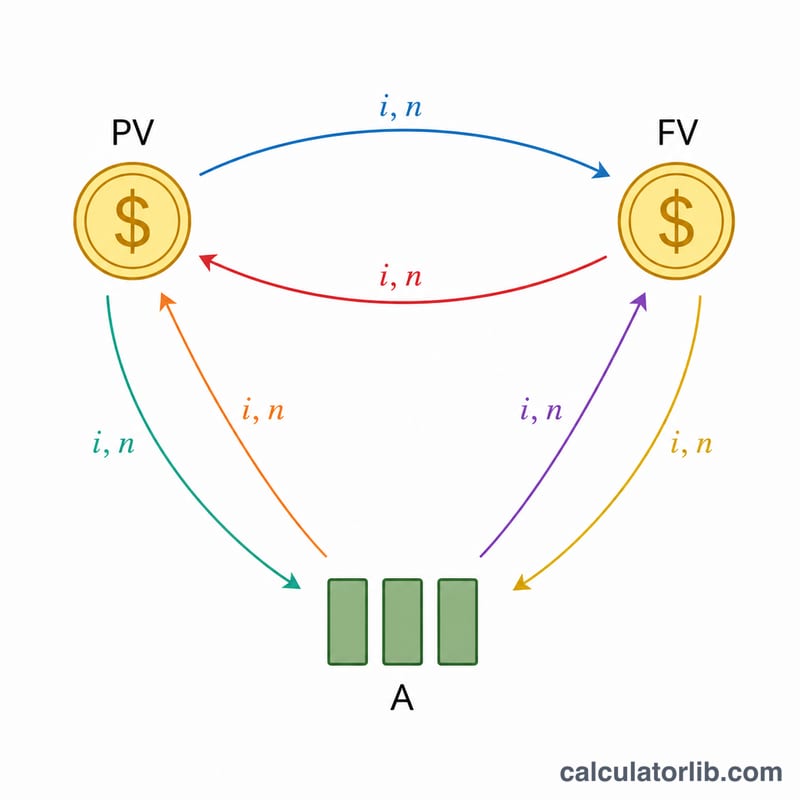

Les « six coefficients financiers » sont les facteurs standard de la valeur temps de l'argent (VTA) utilisés pour planifier une épargne, un emprunt ou une rente (retraite). Ils sont surtout connus sous ce nom dans l'examen japonais de certification FP (Financial Planner), où on les appelle les « six coefficients » — mais les mathématiques sous-jacentes sont universelles et s'appliquent partout, y compris en France. Cet outil calcule les six d'un seul coup pour un taux d'intérêt annuel et un nombre d'années donnés : vous pouvez ainsi convertir un capital initial en valeur future, un objectif futur en versement à constituer, un capital emprunté en mensualité, et ainsi de suite.

Les six facteurs

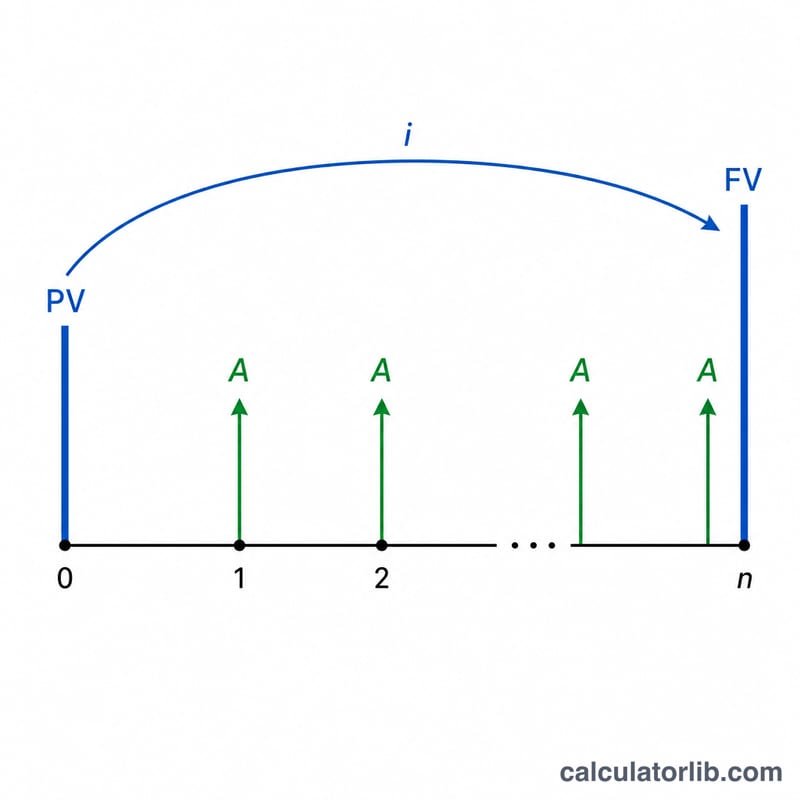

1. Facteur de valeur future = \((1+i)^{n}\) — fait fructifier un capital actuel. 2. Facteur de valeur actuelle = \(\frac{1}{(1+i)^{n}}\) — actualise un capital futur à aujourd'hui, l'inverse du facteur 1. 3. Facteur de fonds d'amortissement = \(\frac{i}{(1+i)^{n}-1}\) — le versement régulier nécessaire pour atteindre un objectif futur. 4. Facteur de recouvrement du capital = \(\frac{i\,(1+i)^{n}}{(1+i)^{n}-1}\) — le versement régulier qu'un capital actuel permet de financer (mensualité de prêt par unité de capital). 5. Facteur de valeur future d'une rente = \(\frac{(1+i)^{n}-1}{i}\) — ce que des versements réguliers finissent par accumuler, l'inverse du facteur 3. 6. Facteur de valeur actuelle d'une rente = \(\frac{1-(1+i)^{-n}}{i}\) — la valeur d'aujourd'hui de versements réguliers, l'inverse du facteur 4. On suppose que les versements interviennent en fin de période (annuité de fin de période) et que les intérêts sont capitalisés une fois par an.

$$\begin{gathered} \begin{aligned} \text{FVF} &= (1+i)^{n} & \text{PVF} &= \frac{1}{(1+i)^{n}} \\[0.6em] \text{SFF} &= \frac{i}{(1+i)^{n}-1} & \text{CRF} &= \frac{i\,(1+i)^{n}}{(1+i)^{n}-1} \\[0.6em] \text{AFVF} &= \frac{(1+i)^{n}-1}{i} & \text{APVF} &= \frac{1-(1+i)^{-n}}{i} \end{aligned} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} i &= \frac{\text{Annual rate (\%)}}{100} \\ n &= \text{Years} \end{aligned} \right. \end{gathered}$$

Comment l'utiliser

Saisissez le taux d'intérêt annuel (%), le nombre d'années, le nombre de décimales à afficher et un mode d'arrondi. Le tableau de résultats présente les six coefficients. Multipliez le coefficient pertinent par votre montant : par exemple, pour un objectif de 1 000 000 sur 30 ans à 2 %, le versement à constituer vaut \(1\,000\,000 \times \text{facteur de fonds d'amortissement}\).

Exemple chiffré

À 2 % sur 30 ans : \((1{,}02)^{30} = 1{,}811361\). Facteur de valeur future = 1,811 ; facteur de valeur actuelle = 0,552 ; facteur de fonds d'amortissement = 0,025 ; facteur de recouvrement du capital = 0,045 ; facteur de valeur future d'une rente = 40,568 ; facteur de valeur actuelle d'une rente = 22,396 (arrondis à 3 décimales, au plus près supérieur).

Questions fréquentes

Les versements ont-ils lieu en début ou en fin de période ? En fin de période (annuité de fin de période), conformément aux tables classiques de l'examen FP.

Que se passe-t-il si le taux est de 0 % ? On applique les formes limites : les facteurs de capital deviennent 1, les facteurs de valeur de rente deviennent \(n\), et les facteurs de versement deviennent \(\frac{1}{n}\).

Pourquoi certains coefficients donnent-ils 1 une fois multipliés ? Ce sont des paires d'inverses : \(\text{facteur 1} \times \text{facteur 2} = 1\), \(\text{facteur 3} \times \text{facteur 5} = 1\), \(\text{facteur 4} \times \text{facteur 6} = 1\).