Qué es

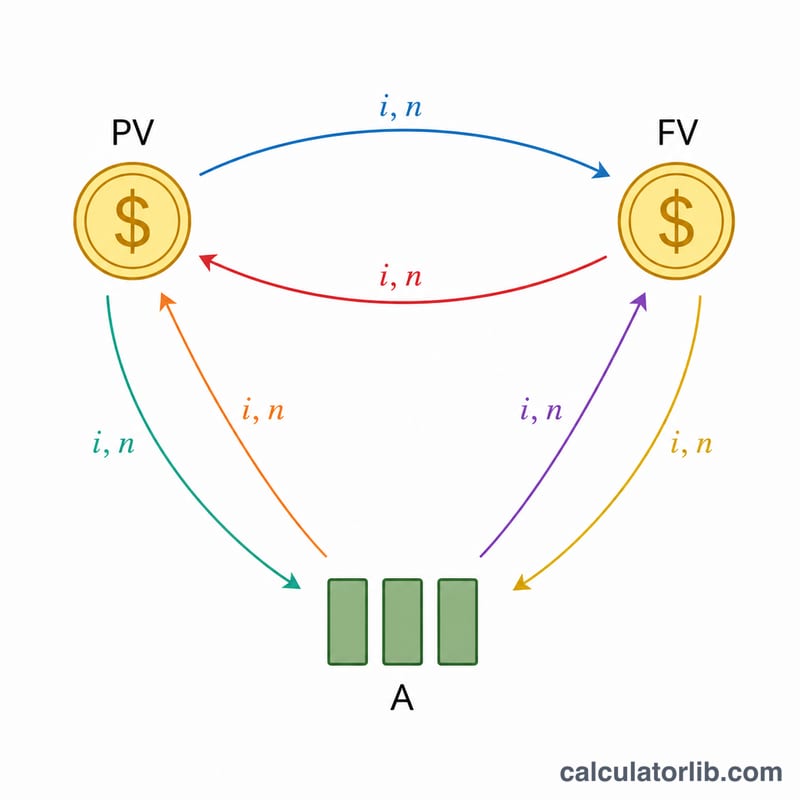

Los Seis Coeficientes de Gestión Financiera son los factores estándar del valor del dinero en el tiempo (VDT) que se utilizan en la planificación de ahorros, préstamos y rentas (pensiones). Son muy conocidos en Japón porque forman parte del examen de certificación de Planificador Financiero (FP), donde se les llama «los seis coeficientes»; sin embargo, las matemáticas que hay detrás son universales y se aplican en cualquier país, incluido el mundo hispanohablante. Esta herramienta calcula los seis a la vez para una tasa de interés anual y un número de años determinados, de modo que puedas convertir un capital único en su valor futuro, una meta futura en el depósito necesario, el principal de un préstamo en una cuota periódica, y mucho más.

Los seis factores

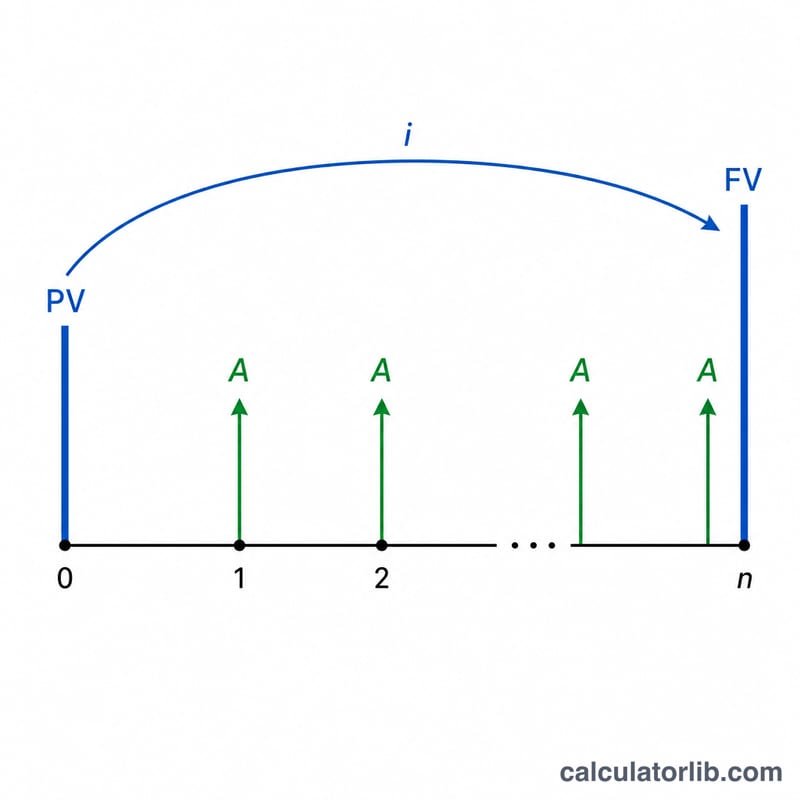

1. Factor de valor futuro = \((1+i)^{n}\) — hace crecer un capital actual. 2. Factor de valor actual = \(\frac{1}{(1+i)^{n}}\) — descuenta a hoy un capital futuro; es el inverso del factor 1. 3. Factor de fondo de amortización = \(\frac{i}{(1+i)^{n}-1}\) — el depósito constante necesario para alcanzar una meta futura. 4. Factor de recuperación de capital = \(\frac{i\,(1+i)^{n}}{(1+i)^{n}-1}\) — la cuota constante que financia un capital actual (la cuota de un préstamo por unidad de principal). 5. Factor de valor futuro de una renta = \(\frac{(1+i)^{n}-1}{i}\) — lo que acumulan los depósitos constantes; es el inverso del factor 3. 6. Factor de valor actual de una renta = \(\frac{1-(1+i)^{-n}}{i}\) — el valor de hoy de unos pagos constantes; es el inverso del factor 4. Se supone que los pagos se realizan al final de cada periodo (renta ordinaria o vencida) y que el interés se capitaliza una vez al año.

$$\begin{gathered} \begin{aligned} \text{FVF} &= (1+i)^{n} & \text{PVF} &= \frac{1}{(1+i)^{n}} \\[0.6em] \text{SFF} &= \frac{i}{(1+i)^{n}-1} & \text{CRF} &= \frac{i\,(1+i)^{n}}{(1+i)^{n}-1} \\[0.6em] \text{AFVF} &= \frac{(1+i)^{n}-1}{i} & \text{APVF} &= \frac{1-(1+i)^{-n}}{i} \end{aligned} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} i &= \frac{\text{Annual rate (\%)}}{100} \\ n &= \text{Years} \end{aligned} \right. \end{gathered}$$

Cómo usarla

Introduce la tasa de interés anual (%), el número de años, el número de decimales que quieres mostrar y el modo de redondeo. La tabla de resultados muestra los seis coeficientes. Multiplica el coeficiente que necesites por tu importe: por ejemplo, para alcanzar una meta de 1.000.000 en 30 años al 2 %, los depósitos serán \(1.000.000 \times \text{factor de fondo de amortización}\).

Ejemplo resuelto

Al 2 % durante 30 años: \((1{,}02)^{30} = 1{,}811361\). Factor de valor futuro = 1,811; factor de valor actual = 0,552; factor de fondo de amortización = 0,025; factor de recuperación de capital = 0,045; factor de valor futuro de una renta = 40,568; factor de valor actual de una renta = 22,396 (redondeado a 3 decimales, mitad hacia arriba).

Preguntas frecuentes

¿Los pagos se hacen al inicio o al final del periodo? Al final (renta ordinaria o vencida), tal como aparece en las tablas convencionales del examen FP.

¿Y si la tasa es del 0 %? Se aplican los casos límite: los factores de capital único valen 1, los factores de valor de una renta valen \(n\), y los factores de depósito/cuota valen \(\frac{1}{n}\).

¿Por qué algunos coeficientes multiplicados dan 1? Porque forman pares inversos: factor 1 × factor 2 = 1, factor 3 × factor 5 = 1, factor 4 × factor 6 = 1.