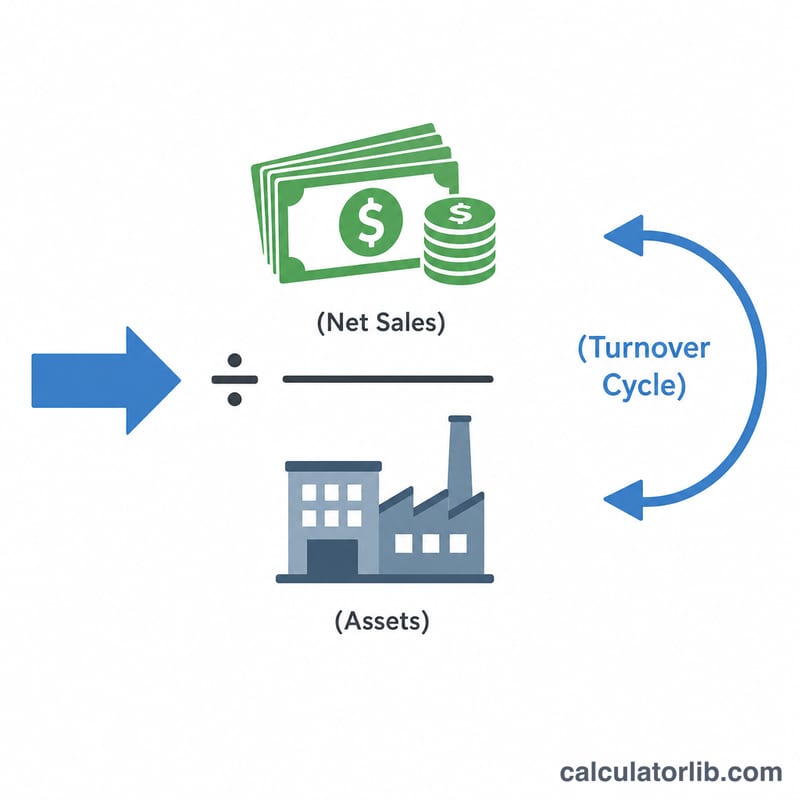

¿Qué es el ratio de rotación de activos totales?

El ratio de rotación de activos totales mide la eficiencia con la que una empresa utiliza sus activos para generar ingresos. Indica cuántos euros (o dólares) de ventas netas produce el negocio por cada unidad monetaria invertida en el activo total. Un ratio elevado suele reflejar un uso más eficiente de los activos, mientras que un ratio bajo puede apuntar a activos infrautilizados o excedentes.

Cómo usar esta calculadora

Introduce las ventas netas de la empresa durante el periodo y, a continuación, el activo total registrado al inicio y al cierre de ese mismo periodo. La calculadora promedia ambas cifras de activo y divide las ventas netas entre esa media para obtener el ratio de rotación.

La fórmula explicada

Rotación de activos = Ventas netas ÷ Activo total medio, donde el Activo total medio = (Activo inicial + Activo final) ÷ 2.

$$\text{Rotación de activos} = \frac{\text{Ventas netas}}{\dfrac{\text{Activo inicial} + \text{Activo final}}{2}}$$Trabajar con la media suaviza las variaciones de la base de activos a lo largo del periodo y ofrece una visión más fiel de la eficiencia que un único saldo en un momento puntual.

Ejemplo práctico

Imagina una empresa con ventas netas de 500.000 $, un activo total inicial de 200.000 $ y un activo total final de 300.000 $. El activo total medio = \((200.000 + 300.000) \div 2 = 250.000\) $. La rotación de activos = \(500.000 \div 250.000 = 2{,}0\). Es decir, la empresa genera 2,00 $ en ventas por cada 1,00 $ de activos.

Preguntas frecuentes

¿Qué se considera un buen ratio de rotación de activos? Depende del sector. Las empresas minoristas y de servicios suelen presentar ratios altos, mientras que los sectores intensivos en capital, como las utilities o la industria manufacturera, tienden a mostrar ratios más bajos. Lo ideal es compararlo con empresas del mismo sector.

¿Por qué se usa el activo total medio y no el activo final? Las ventas se generan a lo largo de todo el periodo, por lo que promediar los saldos de apertura y cierre refleja mejor los activos disponibles durante ese tiempo.

¿Puede ser el ratio inferior a 1? Sí. Un ratio por debajo de 1 significa que la empresa genera menos de una unidad monetaria de ventas por cada unidad de activos, algo habitual en sectores con gran peso de activos.