¿Qué es la rotación de inventario?

La rotación de inventario es un ratio de eficiencia financiera que mide cuántas veces una empresa vende y repone sus existencias durante un periodo determinado (normalmente un año). Un ratio alto suele indicar buenas ventas y una gestión ágil del stock, mientras que un ratio bajo puede ser señal de exceso de existencias, demanda débil o mercancía obsoleta. Esta calculadora funciona con cualquier moneda y para cualquier negocio: es una herramienta puramente matemática.

Cómo usar esta calculadora

Introduce tu Coste de ventas (COGS) del periodo y tu Inventario medio. El inventario medio se calcula normalmente como (Inventario inicial + Inventario final) ÷ 2. La calculadora te devuelve el ratio de rotación junto con los Días de inventario (DIO), que indican aproximadamente cuánto tiempo permanecen los productos en stock antes de venderse.

La fórmula explicada

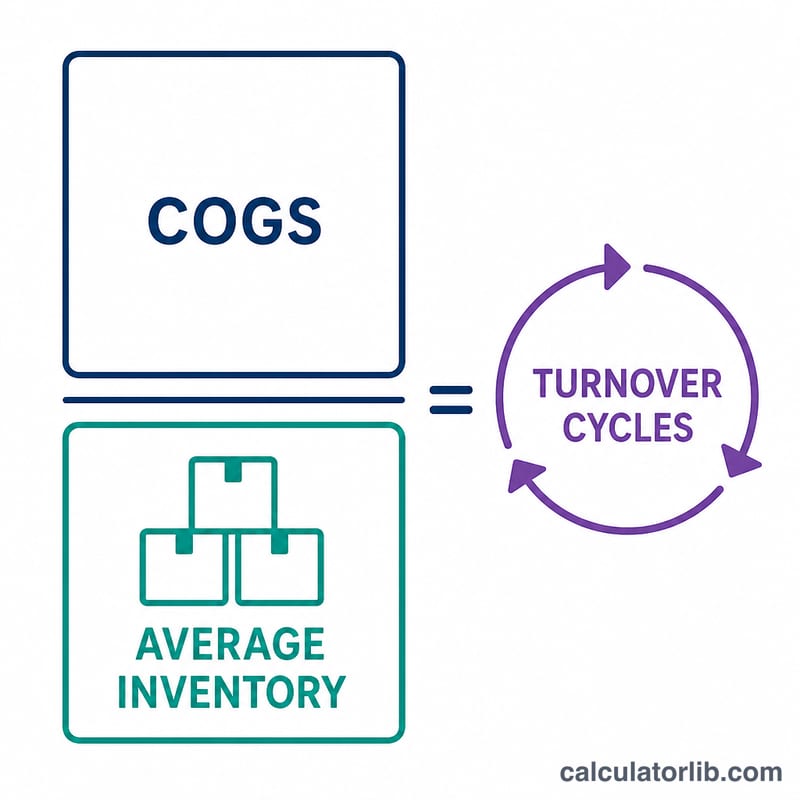

La fórmula básica es sencilla: $$\text{Rotación de inventario} = \frac{\text{Coste de ventas}}{\text{Inventario medio}}$$. Se utiliza el coste de ventas en lugar de los ingresos porque tanto el coste de ventas como el inventario se registran a coste, lo que permite una comparación equivalente. Los días de inventario convierten el ratio en días: $$\text{DIO} = \frac{365}{\text{Rotación}}$$.

Ejemplo práctico

Supongamos que un comercio tuvo un coste de ventas de 500.000 $ y un inventario medio de 100.000 $. El ratio de rotación es $$500.000 \div 100.000 = \mathbf{5{,}0}$$ lo que significa que la empresa renovó su inventario cinco veces a lo largo del año. Los días de inventario son $$365 \div 5 = \mathbf{73 \text{ días}}$$ de media, los productos permanecen en stock unos 73 días antes de venderse.

Preguntas frecuentes

¿Cuál es un buen ratio de rotación de inventario? Depende del sector. Los supermercados y las cadenas de moda rápida pueden superar el 10–15, mientras que la maquinaria pesada o los artículos de lujo pueden situarse en torno al 2–4. Compáralo siempre con empresas de tu mismo sector.

¿Debo usar el coste de ventas o las ventas? Usa el coste de ventas para mayor precisión. Algunos analistas emplean las ventas totales, pero esto infla el ratio porque las ventas incluyen el margen.

¿Cómo calculo el inventario medio? Suma el inventario inicial y el final del periodo y divide entre dos. Si tu inventario es muy variable, promedia las cifras mensuales.