¿Qué es el flujo de caja libre apalancado?

El flujo de caja libre apalancado (LFCF, por sus siglas en inglés levered free cash flow) es el efectivo que le queda a una empresa después de cubrir todas sus obligaciones operativas, de inversión y de deuda obligatoria. Como se calcula después del servicio de la deuda, refleja el dinero que realmente queda disponible para los accionistas: ya sea para repartir dividendos, recomprar acciones o reinvertir. Esto lo diferencia del flujo de caja libre no apalancado, que se mide antes de cualquier pago de deuda.

Cómo usar esta calculadora

Introduce cuatro cifras tomadas de los estados financieros de la empresa: el EBITDA (beneficio antes de intereses, impuestos, depreciaciones y amortizaciones), la variación del capital de trabajo neto, las inversiones en activos fijos (CapEx) y los pagos obligatorios de deuda del periodo. La calculadora resta las tres salidas de efectivo al EBITDA y te devuelve el flujo de caja libre apalancado al instante.

La fórmula explicada

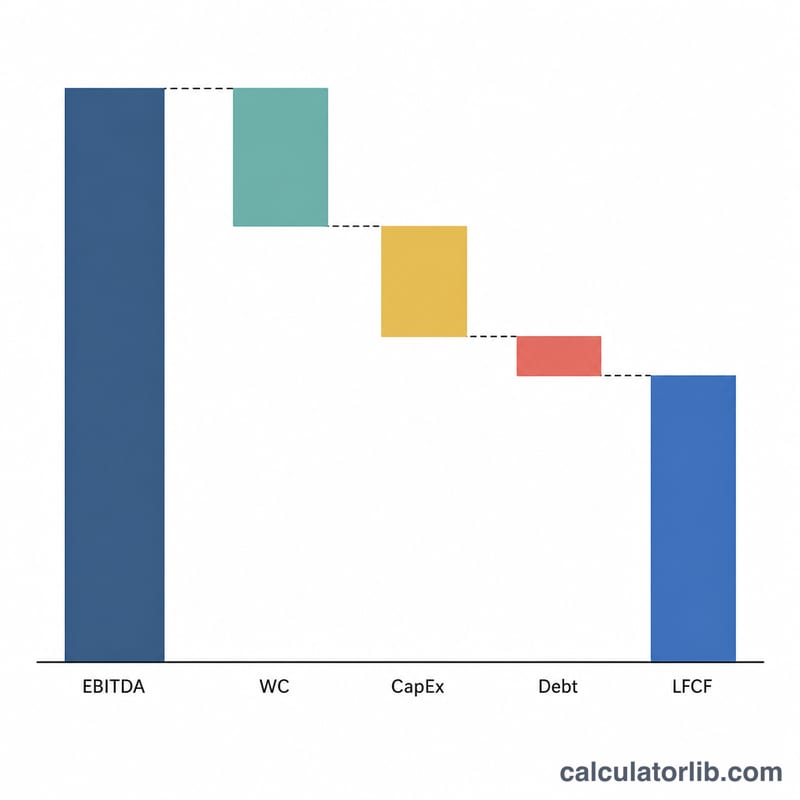

El modelo que utilizamos es:

$$\text{LFCF} = \text{EBITDA} - \text{Variación del capital de trabajo} - \text{CapEx} - \text{Pagos de deuda}$$

Un aumento del capital de trabajo inmoviliza efectivo (por eso se resta), mientras que el CapEx y los pagos obligatorios de deuda son salidas claras de caja. Un LFCF positivo indica una buena generación de efectivo; una cifra negativa significa que el negocio está consumiendo caja para cumplir con sus obligaciones.

Ejemplo práctico

Imaginemos una empresa que registra un EBITDA de 1.000.000 $, un aumento del capital de trabajo de 50.000 $, un CapEx de 200.000 $ y pagos obligatorios de deuda de 150.000 $. Entonces:

$$\text{LFCF} = 1.000.000 - 50.000 - 200.000 - 150.000 = \mathbf{600.000\ \$}$$

La empresa generó 600.000 $ de efectivo disponible para los accionistas durante el periodo.

Preguntas frecuentes

¿En qué se diferencia el LFCF del flujo de caja libre no apalancado? El flujo de caja libre no apalancado se calcula antes de los pagos de deuda e intereses, y representa el efectivo disponible para todos los proveedores de capital; el flujo de caja libre apalancado se obtiene tras el servicio de la deuda y pertenece a los accionistas.

¿Por qué se resta la variación del capital de trabajo? Un aumento del capital de trabajo (por ejemplo, cuentas por cobrar o inventarios crecientes) consume efectivo, por lo que reduce el flujo de caja libre. Si el capital de trabajo disminuye, introduce un número negativo para sumar de nuevo ese efectivo.

¿Puede ser negativo el LFCF? Sí. Un CapEx elevado o grandes amortizaciones de deuda pueden llevar el LFCF por debajo de cero, lo que indica que la empresa quizá necesite financiación externa.