¿Qué es el flujo de caja operativo?

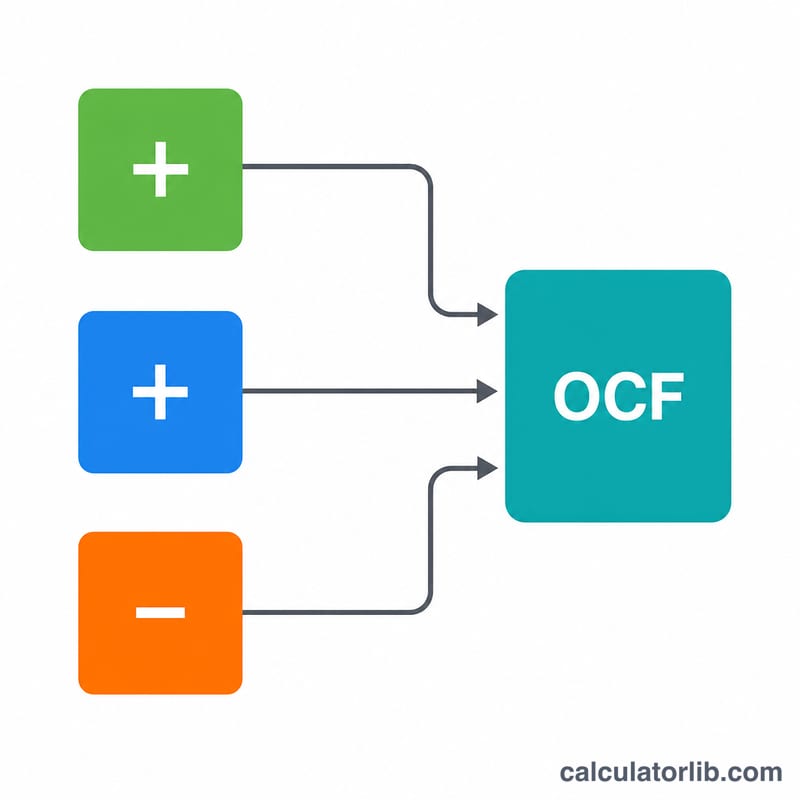

El flujo de caja operativo (OCF, por sus siglas en inglés) mide el efectivo que una empresa genera con su actividad principal durante un periodo. A diferencia del beneficio neto, que incluye partidas no monetarias y los efectos del criterio de devengo, el OCF refleja el dinero que realmente entra y sale del negocio: una señal clave de su salud financiera y de su capacidad para financiar operaciones, pagar deudas y reinvertir. Esta calculadora utiliza el método indirecto, el más habitual en el estado de flujos de efectivo.

Cómo usar esta calculadora

Introduce tres cifras tomadas de tus estados financieros: el beneficio neto de la cuenta de resultados, los gastos no monetarios (como la depreciación y la amortización que se vuelven a sumar) y la variación del capital de trabajo (los activos operativos corrientes menos los pasivos operativos corrientes del periodo). La herramienta te devuelve el flujo de caja operativo al instante.

La fórmula explicada

$$\text{OCF} = \text{Beneficio neto} + \text{Gastos no monetarios} - \text{Variación del capital de trabajo}$$ Los gastos no monetarios, como la depreciación, redujeron el beneficio neto pero nunca supusieron una salida de efectivo, por lo que se vuelven a sumar. Un aumento del capital de trabajo (por ejemplo, más inventario o más cuentas por cobrar) inmoviliza efectivo, así que se resta; una disminución libera efectivo y eleva el OCF. Si tu cifra de capital de trabajo representa una disminución, introdúcela como un número negativo.

Ejemplo práctico

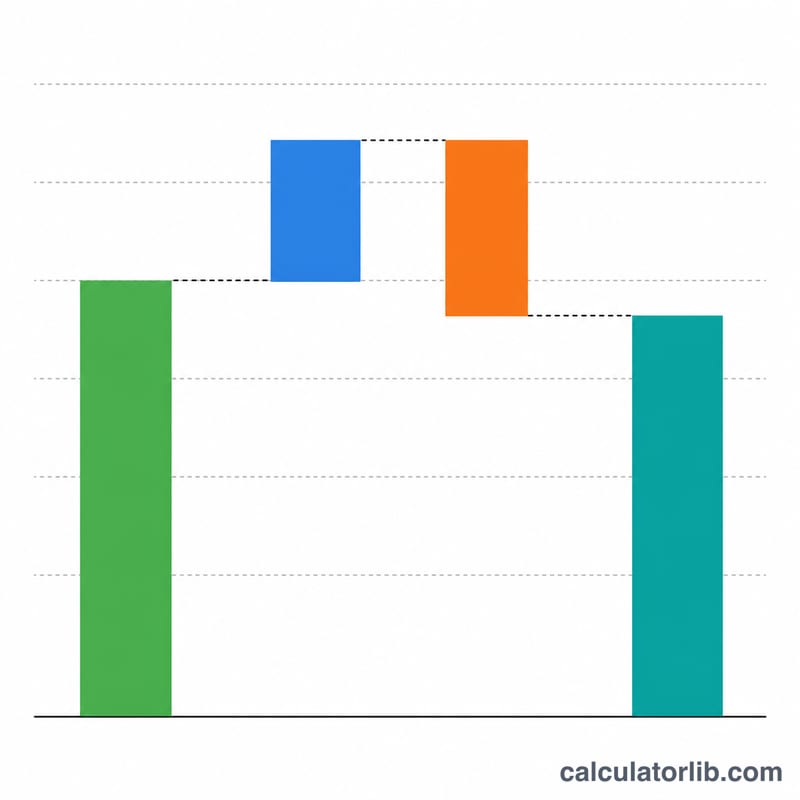

Una empresa declara un beneficio neto de 100.000 $, gastos de depreciación y otros gastos no monetarios de 20.000 $, y un aumento del capital de trabajo de 15.000 $. $$\text{OCF} = 100{.}000 + 20{.}000 - 15{.}000 = \mathbf{105{.}000\ \$}$$ El negocio generó 105.000 $ de efectivo con sus operaciones, a pesar de declarar un beneficio neto de 100.000 $.

Preguntas frecuentes

¿Qué se considera un gasto no monetario? La depreciación, la amortización, la retribución basada en acciones y los impuestos diferidos son ejemplos habituales.

¿Por qué se resta la variación del capital de trabajo? Un aumento del inventario o de las cuentas por cobrar consume efectivo aunque ya se haya registrado el ingreso, por lo que reduce el flujo de caja.

¿Puede el OCF ser negativo? Sí. Un resultado negativo significa que las operaciones consumieron más efectivo del que generaron, lo que puede ser señal de problemas si se mantiene en el tiempo.