Что такое операционный денежный поток?

Операционный денежный поток (OCF, от англ. Operating Cash Flow) показывает, сколько реальных денег бизнес генерирует от своей основной деятельности за период. В отличие от чистой прибыли, в которой учитываются неденежные статьи и эффект метода начисления, OCF отражает фактическое движение денег внутри компании — ключевой индикатор её финансового здоровья и способности финансировать операции, погашать долги и реинвестировать. Этот калькулятор использует косвенный метод — самый распространённый подход при составлении отчёта о движении денежных средств.

Как пользоваться калькулятором

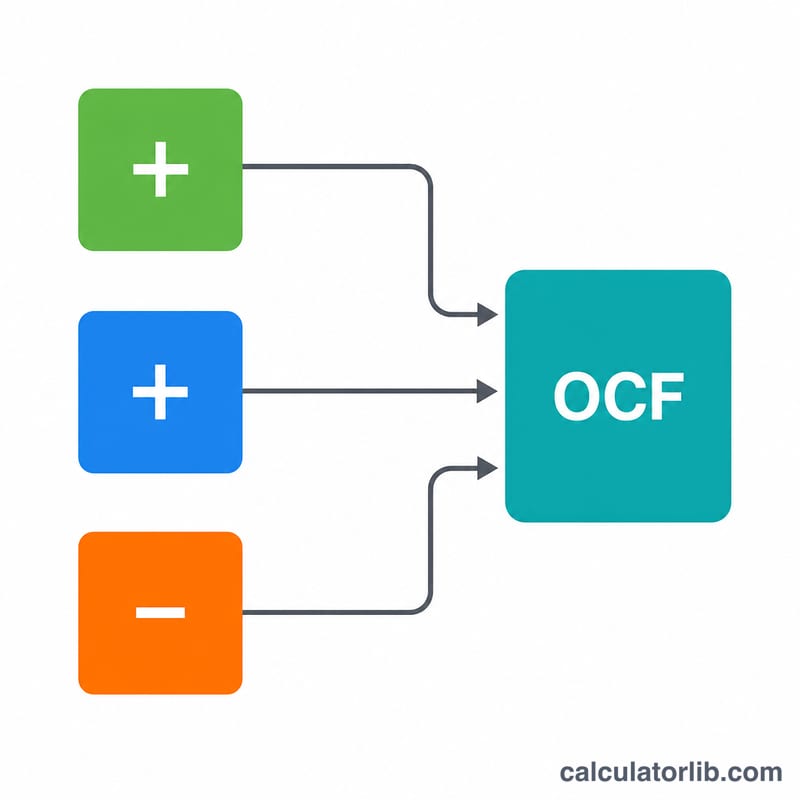

Введите три показателя из вашей финансовой отчётности: чистую прибыль из отчёта о финансовых результатах, неденежные расходы (например, амортизацию основных средств и нематериальных активов, которые прибавляются обратно) и изменение оборотного капитала (текущие операционные активы за вычетом текущих операционных обязательств за период). Калькулятор мгновенно рассчитает операционный денежный поток.

Разбор формулы

$$\text{OCF} = \text{Чистая прибыль} + \text{Неденежные расходы} - \text{Изменение оборотного капитала}$$ Неденежные расходы, такие как амортизация, уменьшили чистую прибыль, но не привели к реальному оттоку денег, поэтому их прибавляют обратно. Рост оборотного капитала (например, увеличение запасов или дебиторской задолженности) «замораживает» деньги, поэтому он вычитается; а его снижение, наоборот, высвобождает деньги и увеличивает OCF. Если ваш показатель оборотного капитала отражает снижение, введите его со знаком минус.

Пример расчёта

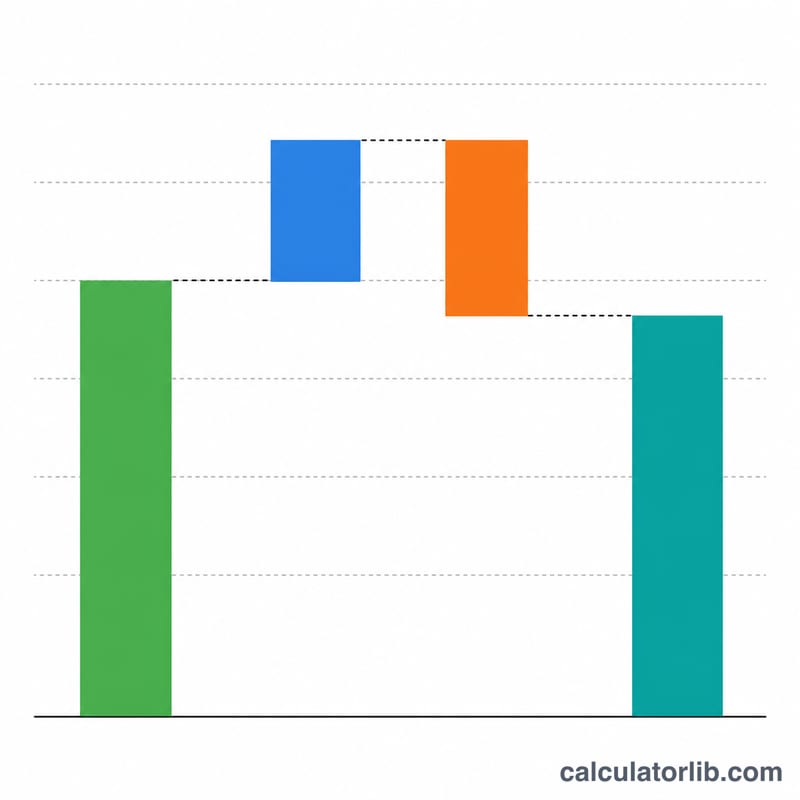

Компания отчиталась о чистой прибыли в размере $100 000, амортизации и прочих неденежных расходах на $20 000 и увеличении оборотного капитала на $15 000. $$\text{OCF} = 100\,000 + 20\,000 - 15\,000 = \$105\,000$$ Несмотря на чистую прибыль в $100 000, бизнес сгенерировал от операционной деятельности $105 000 денежных средств.

Частые вопросы

Что относится к неденежным расходам? Типичные примеры — амортизация основных средств и нематериальных активов, вознаграждение акциями (опционные программы) и отложенные налоги.

Почему вычитается изменение оборотного капитала? Рост запасов или дебиторской задолженности «съедает» деньги, даже когда выручка уже отражена в учёте, поэтому увеличение оборотного капитала снижает денежный поток.

Может ли OCF быть отрицательным? Да. Отрицательный результат означает, что операционная деятельность израсходовала больше денег, чем принесла, — а это тревожный сигнал, если ситуация сохраняется долго.