Что такое нераспределённая прибыль?

Нераспределённая прибыль — это накопленная чистая прибыль, которую компания оставляет в бизнесе и реинвестирует в развитие, а не выплачивает акционерам в виде дивидендов. Она отражается в разделе собственного капитала бухгалтерского баланса и растёт в каждом прибыльном периоде, когда компания выплачивает меньше, чем зарабатывает. Калькулятор подходит для любой компании и любой валюты — это универсальный инструмент учёта.

Как пользоваться калькулятором

Введите три показателя из вашей финансовой отчётности: начальную нераспределённую прибыль (остаток на конец предыдущего периода), чистую прибыль за текущий период (убыток вводите со знаком минус) и общую сумму выплаченных дивидендов акционерам. Калькулятор мгновенно покажет конечную нераспределённую прибыль и изменение за период.

Разбор формулы

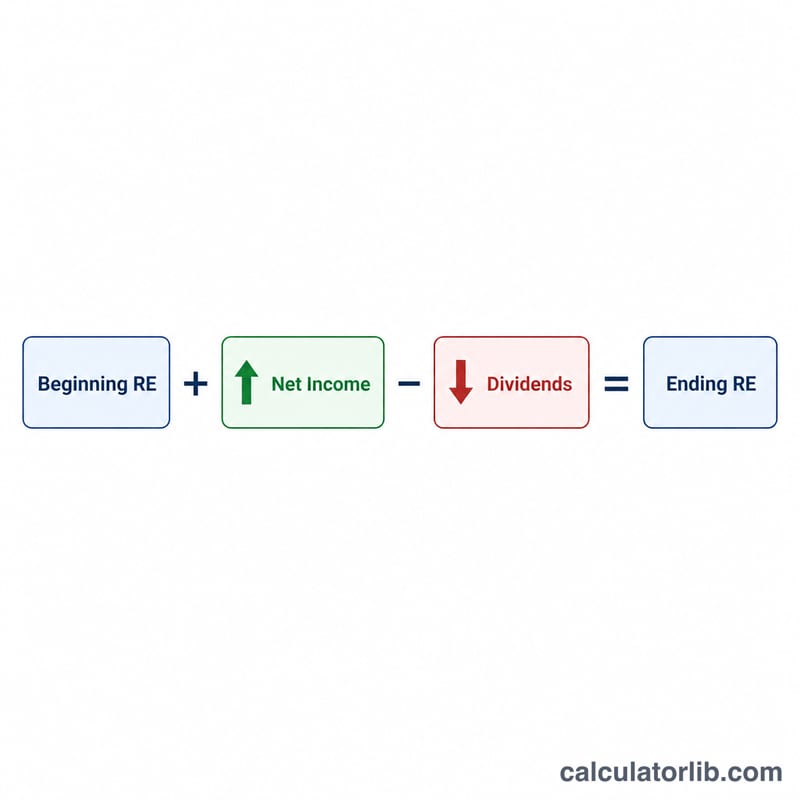

Формула нераспределённой прибыли проста:

$$\text{Конечный остаток} = \text{Начальный остаток} + \text{Чистая прибыль} - \text{Дивиденды}$$

Вы берёте то, что уже накопили, прибавляете прибыль текущего периода и вычитаете всё, что было выплачено. Если компания получила убыток, чистая прибыль становится отрицательной и уменьшает нераспределённую прибыль. Дивиденды — будь то денежные или в форме акций — всегда снижают остаток, поскольку представляют собой прибыль, возвращённую собственникам.

Пример расчёта

Допустим, компания начинает год с нераспределённой прибылью в размере 100 000 $, получает чистую прибыль 50 000 $ и выплачивает дивиденды на сумму 20 000 $. Конечная нераспределённая прибыль составит:

$$100\,000\ \$ + 50\,000\ \$ - 20\,000\ \$ = \mathbf{130\,000\ \$}$$

Изменение за год равно \(50\,000\ \$ - 20\,000\ \$ = 30\,000\ \$\).

Частые вопросы

Может ли нераспределённая прибыль быть отрицательной? Да. Отрицательный остаток называют непокрытым убытком (накопленным дефицитом); как правило, это означает, что суммарные убытки и дивиденды превысили совокупную прибыль.

Учитываются ли дивиденды в форме акций? Да — и денежные дивиденды, и дивиденды акциями уменьшают нераспределённую прибыль, поэтому укажите их общую стоимость в поле дивидендов.

Что делать, если был убыток? Введите убыток как отрицательное число (например, \(-15000\)), и формула корректно вычтет его из нераспределённой прибыли.